산업동향

이행연구 활성화를 위한 펀딩시스템 혁신 모델 사례

- 등록일2012-11-28

- 조회수16846

- 분류산업동향 > 종합 > 종합

-

자료발간일

2012-11-28

-

출처

김흥열/유타대학교 연구원

-

원문링크

-

키워드

#벤처투자#펀딩시스템#죽음의 계곡

- 첨부파일

이행연구_활성화를_위한_펀딩시스템혁신_모델사례.pdf

이행연구_활성화를_위한_펀딩시스템혁신_모델사례.pdf

Bioin스페셜 WebZine 2012년 31호

이행연구 활성화를 위한 펀딩시스템 혁신 모델 사례

- 미국을 중심으로 -

김흥열 유타대학교 연구원

[ 목 차 ]

I. 서론

II. 이행연구 부문 투자 지원 필요성

1. 바이오산업의 당면 과제 : 혁신격차(Innovation Gap)

2. 이행연구 단계 : 죽음의 계곡

III. 위험관리와 효율제고를 위한 대안

1. 연구자산 개발 집중화 모델

2. 자본 레버리지(Leveraging Capital)

가. 벤처투자 방식의 자선활동(VENTURE PHILANTHROPY)

나. 정부에 의한 벤처 지원

다. 자본 레버리지를 위한 기타 잠재적 자본 출처

3. 신규 자본 소스의 활용

가. 세제 인센티브제도

나. 추가적 세제 기반 인센티브 또는 소액 투자 제안제도

4. 자본시장 활용 규모화 모델

IV. 종합 및 결론

|

최근 세계적으로 제약산업 부문에 위기감이 조성되고 있다. R&D 투자비용은 급속한 증가를 보이는 반면 이에 상응한 신약개발 성과는 저조한 것이 현실이다. 이외에도 기존의 인기를 누리던 블록버스터급 의약품들이 속속 특허 만료 시점에 다다르고 있으며, 규제제도의 강화, 산업계에 우호적이지 못한 약가 정책의 확대 등도 산업계에 어려움을 배가시키고 있다.

이러한 어려움에 직면하한 제약산업은 다양한 대안들의 모색되고 있으며, 본 자료에서 보게 되다시피 신약개발 파이트라인 상에서 병목현상을 보이고 있는 “중개·이행연구 분야”에 대한 투자 확충을 통하여 기초연구성과를 조기에 실용화하려는 노력이 하나의 중요한 대안으로 여겨지고 있다.

본 자료는 중개연구 분야에서의 자금 투입을 제고하고 연구 생산성을 제고할 수 있는 다양한 펀드 모델들을 정리한 것이다. 상대적으로 저조한 중개연구 영역에 투자 펀드가 유입될 수 있도록 하는 다양한 방안들을 정리하였다. |

I. 서론

최근 NIH는 NCATS(the National Center for Advancing Translational Sciences)를 설립했다. 본 센터는 NIH 내 이행연구에 중점을 둔 프로그램들을 종합·조정하여 신약과 치료제를 개발하고 검증하기 위한 혁신적 방법들을 집중 연구하게 된다. 본고는 이처럼 세계 생명공학을 주도해 가고 있는 미국에서 최근에 관심이 집중되고 있는 이행연구 지원정책의 추진 배경과 더불어 이행연구를 촉진하는 다양한 R&D 투자 유형들에 대하여 정리한다.

이행연구(Translational research)란 기초과학에서 얻어진 연구결과를 보건과 복지에 응용하고 활용을 촉진하기 위한 과학연구를 말한다.1) 이러한 이행연구는 의학, 행동과학, 사회과학 등 분야에서 이루어진다. 의과학분야를 예로 들면, 의학 관련 기초과학의 성과를 보다 신속하고 효과적으로 의료행위에 활용할 수 있도록 전환하고 그럼으로서 의미 있는 보건 상의 성과를 창출하는 데에 이행연구가 적용된다. 기초과학으로 획득한 지식을 응용하는 문제는 과학 분야의 오래된 주요 고민거리 중 하니이며, 부분적으로는 과학분야 자체의 칸막이 현상 때문에 생기는 문제이기도 하다. 따라서 이행연구는 기초연구성과를 실제 활용하는 응용방법을 찾아내는 데 있어 핵심적인 단계로 여겨지며, 특히 의학분야에서는 더욱 그 의미가 크다. NIH가 정부에 제출한 “Clinical and Translational Research Award (CTSA)” 지원을 요청서에서는 이행연구를 다음과 같은 두 영역을 포괄하여 정의하고 있다.2) 첫 번째는 실험실에서의 연구 및 전임상연구에서 얻어진 결과들을 인체에 적용하는 임상적 실험·연구의 발전을 위해 응용하는 영역이다. 두 번째는 학계 및 공동체 내에서 모범사례의 수용 확대를 목적으로 하는 연구영역이다.

1) Wikipedia

2) http://ccts.uth.tmc.edu/what-is-translational-research

II. 이행연구 부문 투자 지원 필요성

1. 바이오산업의 당면 과제 : 혁신격차(Innovation Gap)

생명공학 비즈니스가 가장 활성화되고 선진화된 미국에서조차 이러한 이행연구에 대한 정책적 지원을 확대하고 있는 것은 최근 세계 제약산업이 직면한 “Innovation Gap”혹은 “생산성 위기”를 반영한 것으로 볼 수 있다.

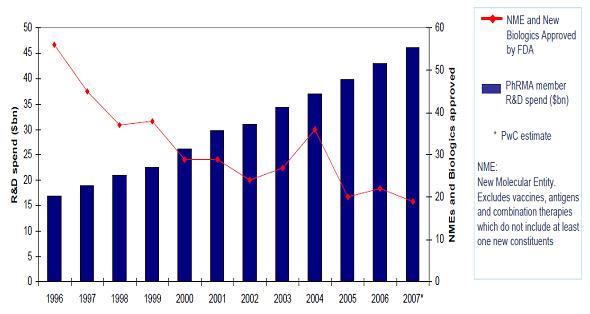

“Innovation Gap”이란 연구개발 투자는 지속적으로 증가하고 있으나 그에 상응한 신약개발 성과는 기대에 못 미치는 것을 상징적으로 표현한 말한다. 예를 들어 미국 PhRMA 소속 기업들의 연구개발 지출은 1996년 대비 3배에 달하는 46억 달러(2007년)로 급속히 증가하였음에도 불구하고 이에 상응한 신약승인 건수는 동 기간 2/3 수준으로 감소하였다(96년 56건 ⇨ 2007년 19건).

<그림 1> 대형 제약기업의 R&D 생산성

자료 : FDA/CDER data 및 PhRMA

주 : 생물제제를 포함함. R&D 투자 자료는 PhRMA 소속 기업만을 대상으로 함

이러한 생산성 하락에는 다양한 배경 요인이 지적되고 있다. 특히 주요한 배경요인으로 주요 의약 특허 만료, R&D 비용 증가, 임상2에서의 높은 실패율, 상대적으로 강한 규제제도 문제 등이 지적되고 있다. 다수의 의약품의 특허만료 되면서 500억 달러 매출감소가 전망되며, 바이오시밀러(Biosimilar, Follow-on Biologics라고도 함) 제품이 등장으로 가격 하락이 예상된다.

합성 의약품에 비해 바이오 의약품이 누리던 큰 장점 중의 하나가 높은 가격을 유지할 수 있다는 점이었으나, 이러한 고가 정책이 지속적으로 유지되기는 힘들 것으로 보인다. 특히, 미국, 일본, 유럽, 중국 등 주요시장에서 고령화로 따른 만성질환과 퇴행성질환 새로운 치료방법에 대한 압력이 증가하고 있고, 신흥국 중산층도 비슷한 요구로 압력을 가하고 있다. 또한 환자에 대한 의약품 처방 대신 건강관리 비용을 낮추기 위한 정책입안자의 압력 또한 증가고 있다. 결국, 질환에 대한 분자생물학적 이해의 진척으로 인해 혁신적인 치료제 개발을 위한 유망 치료 타깃들이 확대되어왔으며, 또한 제약 연구개발을 위한 투자가 실질적으로 증가하였음에도 불구하고 이러한 기술진보 및 투자 확대에 상응한 성과로서의 신약 승인은 미흡했다는 점이 바이오 부문이 직면한 도전과제가 되고 있는 것이다.

2. 이행연구 단계 : 죽음의 계곡

□ 전통적 신약개발 방법

신약개발은 전형적으로 첫 발명에서 신약 승인에 이르기까지 약 10년이 넘는 장기간의 과정을 요한다. 비록 경우에 따라서 신약개발 프로세스가 다를 수는 있지만 전형적인 개발 파이프라인은 학술연구를 담당하는 실험실이나 연방정부가 지원하는 연구기관(FFRI)에서 시작된다. 다음으로 유망한 성과들이 임상연구에 들어가며, 이 과정에서 바이오마커를 규명하고 타깃과 페스웨이를 확인하며 동물모델을 개발하는 것을 포함한다. 이러한 모든 과정이 연구의 가치를 제고하게 된다. R&D는 계속해서 학술연구 실험실이나 연구기관에서 다루어질 수 있고 벤처자본 또는 정부 그랜트에 의한 투자를 받아 소규모 바이오 기업로 창업할 수도 있으며, 또는 대형 바이오 기업이나 제약회사에 기술 이전될 수도 있다. 만일 기술검증(proof of concept)에 성공하면 연구팀 또는 기업은 기술이전이나 파트너링을 통해 임상실험을 위한 자금을 확충할 수도 있고, 또는 타 제약사에 인수될 수도 있으며, 기업 공개를 통하여 자금을 모을 수도 있다. 전통적으로 제약사와 벤처캐피탈은 초기단계 자산에 보다 더 투자하는 경향이 있으며 따라서 소규모 기업은 장기적 자금 조달이 가능하며, 임상 1단계나 혹은 그 이전단계어서 투자자들을 위한 출구를 선택할 수도 있다.

□ 이행연구 영역과 죽음의 계곡(Valley of Death)

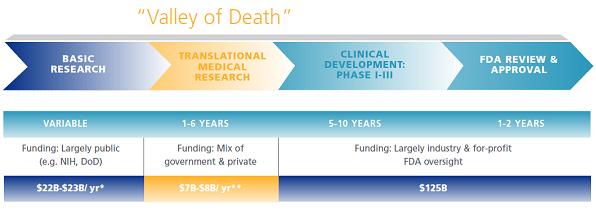

이행연구는 R&D 과정상의 핵심 단계이다. 이행연구는 신약개발 과정에서의 첫 단계이며 이를 통해 일반적인 과학지식이 인체 적용을 위한 준비를 거쳐 의약개발에 응용되기 시작한다. 기초과학과 임상개발 단계 사이에는 소위 죽음의 계곡(the Valley of Death)이라는 “자금과 자원의 단절”이 존재하며, 이로 인해 신약 및 치료제 개발 잠재력이 크게 제한을 받는다.

이러한 죽음의 계곡은 더욱 확대되고 있다. <그림 2>에서 볼 수 있다시피 중개연구 단계에서의 정부와 민간의 연간 자금 투입액은 단지 70~80억 달러 수준에 불과하며 이는 기초과학 부문의 220~230억 달러 및 산업적 임상개발 단계에서의 1,250억 달러 투입 수준에 비해 매우 낮은 수준이다. 죽음의 계곡에 투입되는 자금을 기초과학분야에 투입되는 자금 수준으로 끌어 올린다고 하더라도 문제가 충분히 해소되지는 않을 것이다. 왜냐하면 죽음의 계곡 단계에 해당하는 영역이 매우 넓고 또 프로젝트 비용 지출도 커서 기초과학 분야보다도 더 많은 자금을 필요로 할 수 있기 때문이다.

<그림 2> 이행연구의 죽음의 계곡

*NIH의 학술 그랜트 210억$(2011년)와 의학연구기금 13억 달러(2009년) 포함.

**NIH SBIR 사업 5.84억$(2011년) 엔젤 투자가의 4억$(2011년), 벤처캐피털 60억$ 포함(2011년)

자료: RESEARCH!AMERICA, NATIONAL INSTITUTES OF HEALTH, CB INSIGHTS, NATIONAL VENTURE CAPITAL ASSOCIATION, CENTER FOR VENTURE RESEARCH.

죽음의 계곡이라는 단절이 형성되기 시작한 것은 대형제약사와 벤처캐피탈들이 후기 개발단계인 임상 2단계 또는 3단계에 대한 투자에 보다 더 중점을 두게 되면서이다. 이처럼 대형제약사와 벤처자본의 투자 성향 변화는 초기단계에 투자하는 비용과 위험에 대비하여 자금투자로 얻어지는 수익 간의 간극이 더욱 벌어졌기 때문이다.

□ 중개연구에 대한 투자

신약개발 파이프라인 상에는 수많은 바람직하지 못한 확률들이 산재해 있다. 자본 집중도가 높은 임상 3단계의 시작 시점에서조차도 성공 확률은 65%에 불과하며 그렇기에 제약기업으로서는 초기단계와 후기단계 모두에 투자할만한 가치를 갖기 어렵게 된다. 제약산업의 본질은 도박과도 같으며, 경험 많은 전문가라도 많은 정보와 자료를 가지고 있다고 하더라도 이행연구 단계에서 성공과 실패를 가려내기는 어렵다. 결과적으로 제약기업을 신약개발 초기단계의 투자처로 의존하기가 더욱 어려워지고 있다.

더나가서, 시장에 구매자가 거의 없는 상태여서 투자자들이 자신의 투 자금 회수를 위한 수익창출 기회나 출구를 찾기가 어려울 수 있기 때문에 IPO가 결핍되고 M&A 시장이 침체되며, 따라서 신약개발 초기단계에서 투자처를 찾기가 더욱 어려워지고 있다. 이러한 현상은 산업전반에 서 벌어지고 있으며, 대부분의 질환연구 분야에 영향을 미치고 있다. 간단히 말해 초기단계의 의학연구 투자자들은 투자 수익 창출에 상당한 위험을 직면하고 있다.

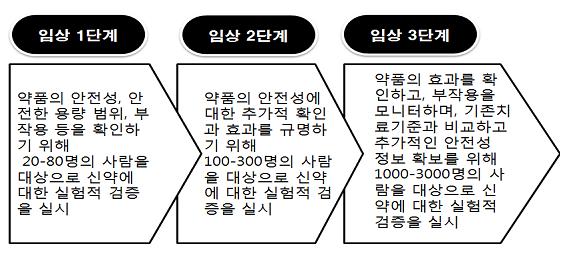

<그림 3> 임상계발 단계

<그림 4> 임상 성공 확률

□ 제약 개발 현황

생명공학기업과 제약기업들은 신약개발에 있어 상당한 도전에 직면해 있다. 예들 들어, 기존에 인기를 누리던 의약품들의 특허 만료, 제네릭 의약과의 경쟁, 규제제도 상의 불화실성, 개발비용의 증가, 불확실한 시장 전망, 질환이 갖는 생물학적 복잡성 등이 주요한 도전과제가 되고 있다. 이러한 도전에 직면하여 제약부문 산업생산성은 여전이 낮은 상태이며, 시장 출시에 근접한 혁신 신약의 수는 점차 줄어들고 있다.

이러한 모든 요소들이 결국 R&D 파이프라인 초기 단계에서의 불확실성과 위험을 초래하고 있다. 신약개발 파이프라인에 들어가는 매 5,000~10,000개의 화합물들에 대하여 단지 250개 정도가 전임상단계에 들어가며 이중 단지 1개만이 신약으로 승인을 받게 된다. 성공확률은 대상 질환이 어떤 범주에 속하는지, 또는 화합물 분자가 어떤 타입인지 등 다양한 요소로부터 영향을 받지만, 전체 단계에서의 전반적인 성공확률은 낮은 상태에 머물러 있다.

의약품이 승인을 받았다하더라도 그 상업적 성공은 보장되지 않는다. 산업 전체적으로 최근 장기 평균 매출 규모가 15%감소하고 있는 것으로 보인다. 더 나아가서, 많은 기업들은 혁신 신약에 대한 집중도를 낮추고 있으며, 그 결과로 점증적 수익만을 갖는 의약품이나 혹은 포화상태의 시장에 참여하는 복제의약들(me too drug)에 집중하게 되고 이러한 것들 모두가 매출 축소를 초래한다. 이러한 문제들이 있기에 신약개발 환경이 초기단계 투자에 회의적이 되고 있는 이유를 이해할 수 있으며, 새로운 혁신적 과학에 대해서도 회의적이 되고 있다.

□ 타 산업부문과의 자본 유치 경쟁

정보통신 소비재 산업과 같은 다른 산업들도 연구개발 초기단계에 대한 투자에 있어 투자자들을 안심시켜야 하는 어려운 문제에 직면하고 있다. 하지만 타 산업들이 직면하는 규제제도는 훨씬 강도가 약하고 또한 일반적으로 보다 수익 예측이 용이하며 따라서 이들 타산업분야들은 투자 유치 측면에서 보면 경쟁관계이며, 최근의 현상은 이들 분야들이 초기단계 신약개발 영역에 참여하던 투자자들을 빼내가고 있다는 것이다. 보건산업분야 내에서도 자본을 확보하기 위한 경쟁이 있다. 최근의 서베이 조사에 따라면 40%의 벤처자본들이 바이오제약부문 투자를 감축할 계획이며, 42%는 FDA 규제를 받지 않는 보건 서비스 분야에 대한 투자를 늘릴 예정이다.

□ 재정문제 이외의 다른 도전들

인적자원 문제와 인센티브제도 등도 문제가 된다. 학술연구자들은 과학연구로부터 이행연구로의 이동을 위한 적절한 인센티브를 가지고 있지 못하며, 이들의 경력 개발은 NIH 자금지원이나, 논문발표 및 특허 등에 의존한다. 이행연구에 관심을 갖는 연구자들조차도 임상개발을 위한 독특한 전문성 혹은 기술을 갖추지 못하고 있을 수 있다. 따라서 자본 증가에만 관심을 가져서는 죽음의 계곡문제를 해결하는 데 충분한 대안이 되지 못한다. 그 대신에 R&D 파이프라인 전반에서 가치 있는 연구자산을 창출하고 재정적 인센티브들을 조정하기 위한 다양한 방법들이 연구될 필요가 있다.

III. 위험관리와 효율제고를 위한 대안

신약개발 초기단계에서의 자본 효율 개선 및 가치제고를 위해서는 제약산업에 새로운 조직구조가 요구되고 있는 것은 분명하다. R&D 가치 사슬을 분해하고 각각의 계발 단계에서 적정한 투자수익(ROI)을 제공하는 모델이 필요하며, 전체 R&D 과정에 거쳐 투자 위험과 보상 수익을 효과적으로 분산시킬 수 있어야 한다.

다음에 제안된 모델들은 현재의 재정지원제도(funding system)의 구조 개혁에 초점을 둔 몇 가지 사례들이다.

1. 연구자산 개발 집중화 모델

<1> 분산적 협력모델(DPM, The Distributed Partnering Model) :

◆ 개요 : DPM(Distributed Partnering Model)은 개발 파이프라인 상에서 이동해 가는 제품들에 초점을 둔다. 본 모델은 각 프로젝트와 관련된 신규 기업 창출에 초점을 두는 것이 아니다. 위험은 제품 포트폴리오 다각화 차원에서 다루어지고, 투자자들은 단일 초기 자산에 투자하기 보다는 이 대신에 경험 많은 경영진에 베팅을 하게 된다. 또한, 실험(experiments and trials)을 믿을만한 협력자에게 아웃소싱 하도록 가상적 기업구조를 갖추어 비용을 절감시킨다. 이 모델은 기업의 발전에 초점을 두는 것이 아니라 자산가치 차출에 초점을 두는 새로운 방식의 신약개발 접근법으로 검토되고 있다.

◆ 내용 : DPM은 제품개발회사(PDCs, product development companies) 결성하며, 이 회사는 전문경영과 투자 자본을 결합시켜 신규화합물이나 기술이 어떤 정의된 개발단계(주로 임상 1단계)를 통과시키는 것을 목적으로 한다. 이 회사의 주요한 목적은 지속가능한 기업 육성에 있는 것이 아니라 POC(proof of concept) 혹은 POR(proof of relevancy)를 통해 자산을 개발하는 것이다. 제품개발사는 연구자산을 더욱 개발할 가치가 있는지를 조기에 판단하기 위하여 화합물을 엄밀히 가치평가하기 위한 핵심적 실험연구를 수행하게 된다. 이러한 실험을 통하여 환자에 대한 치료 효율을 개선할 수 있는 질환 연구모델의 발전 노력에도 지속적으로 기여하게 된다. 뒤이어 검토된 화합물이나 기술들은 관심을 갖는 벤처 자본이나 제약기업 등과 같은 부문으로 판매가 되어 추가적인 개발이 이루어진다. 하지만 회사 경영진은 하나의 제품에 집중을 하기 보다는 다양한 연구 자산들을 동시에 집중적으로 검토하게 된다. 따라서 투자자들은 개별적인 임상연구결과에 대신에 전문 경영진의 경험과 역량에 베팅을 함으로써 위험을 관리하고 있는 것이다.

<그림 5> DPM(Distributed Partnering Model) 개요

이 모델은 또한 전문적인 서비스 공급자들(PSPs, professional service providers)에게 제품 R&D를 아웃소싱함으로써 자금 이용에 효율을 기할 수 있다. 투자를 위한 시설과 매장 관련 인프라가 없이도 보다 많은 자본을 초기개발단계 업무에 전문화된 고도의 질적 역량을 갖춘 PSP에 직접 할당할 수 있게 된다.

PDC는 다중의 사업들을 동시에 수행하기 위해 상당한 초기 투자를 요하며, 그 규모는 5,000만$~1억$ 상당이다. 경영진은 사업당 200만~1,000만$의 투자 결정을 해야 하며, 그 비용은 3년 범위 내에서 타당성 검증을 완료하기 위해 요구되는 비용 정도에 의존한다. 일단 경영팀이 타당성 검증을 확립하고 전임상 과정을 완료하게 되면, pre-set fee와 미래 창출 기술료 중 일부를 받는 조건으로 연구자산과 자료를 외부에 판매하게 된다(예: 미래 기술료 1% 및 1,500만$ 지불금). 이러한 구조는 비용을 줄이고 초기 자산에 대한 현금 유입을 증가시켜 기술이행이 이루어지도록 하는 수준까지 신뢰를 제고하기 위해 고안된 것이다.

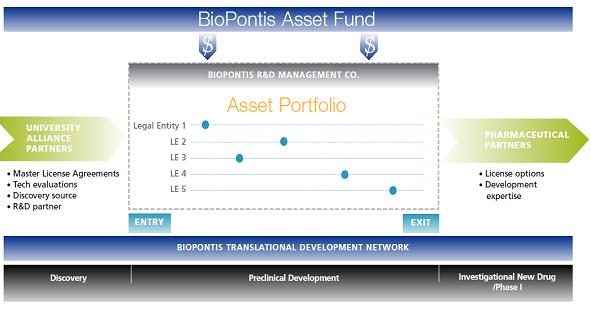

<2> The BioPontis Alliance 모델 : 학술적 제품개발 기업

◆ 개요 : 학술적 PDC는 개발 과정상의 여러 상이한 단계의 자산들에 대한 포트폴리오 개발을 통하여 연구에 수반되는 위험을 분산시키는 방식이다. 기술이전에 앞서 연구 자산들과 전략적인 소비자 역할들에 대하여 사전에 논의가 이루어진 경우라면, 시장 진입이 쉬워지며, 효율이 제고된다. BioPoints Alliance(BPA)는 현재 자본출자 이행 약속(capital commitments)을 추진하고 있다.

<그림 6> BioPoints Alliance(BPA) 개요

◆ 내용 : BPA 모델 내에서 일종의 DPM 방식의 변형 사례들을 찾을 수 있다. 본 모델은 본질적으로는 PDC들(한편으로는 신약 후보물질 소재 확보를 위해 학술연구기관들과 협력을 갖고, 또한 개발제품을 판매하기 위하여 제약기업들과 관계를 갖는 제품개발회사)로 구성되어 있다. DPM 방식과 유사하게 이 모델의 목적은 이행연구의 수행 효율을 제고함으로써 비용을 줄이는 것이며, 나름의 장점으로는 조기에 대형 제약기업들에게 자신의 파이프라인 상의 프로젝트들을 보여줄 수 있다는 점이다.

BPA는 그림 6??에 볼 수 있는 바와 같이 하이브리드 투자기금이면서도 동시에 초기 제품을 사들여 정제된 제품으로 만들어내는 제품개발기업이기도 하다. 본 모델은 대학 협력체들과의 직접적 협력(front-end relationships)을 특징으로 하며, 이러한 협력을 통해 대학으로부터 유망한 발명들을 보다 신속하게 라이센싱 할 수 있으며, 이러한 활동들은 투자 및 개발에 대한 법적 보호를 받게 된다. 현재 BPA 포트폴리오를 관리하는 갖는 7개의 UAP들이 존재한다.

모든 R&D들은 하나의 경영진에 의하여 감독되며, 그러한 경영진은 잠재적 신약 후보물질의 포트폴리오에 대한 엄격한 실험을 완수하기 위하여 BPA의 기술개발 파트너 네트워크를 활성화시킨다. UAP는 지적재산개발에 참여하며, 창출 가치를 최대화하기 위하여 UAP/BPA 협력을 장려한다.

BioPointis Asset Fund는 지적재산권을 판매 가능 수준까지 개발하기 위한 자금 지원, 특히 해당 제품이 실험신약으로의 등록을 준비를 한다든지 또는 임상 1단계를 준비한다든지 하는 경우에 소요되는 비용 지불을 위해 고안된 것이다. 제품은 제약기업에 기술료를 받고 기술 이전될 수 있으며, 기술료는 대학과 일정 비율을 기준으로 배분된다. 배분되는 IP의 출구 가치는 선급 기술이전 비용을 대체하게 된다.

이 모델은 또한 대형 제약기업들을 위한 대한 전략적 소비자의 역할을 특징으로 하고 있는데, 이러한 전략 소비자들은 제품 포트폴리오 개발과 기술지원에 대한 안내 역할을 하게 된다. 현재 BPA는 Johnson & Johnson과 Merck 및 Pfizer등과 파트너십을 가지고 있으며 이들 기업들은 신생 화합물들을 사전 검토하는 혜택을 가지며, 외부로 이전되는 기술들에 대하여 우선적으로 거부할 수 있는 권리를 갖는다. 이러한 파트너십은 투명성을 제고하고 조기에 소비자 반응을 확인할 수 있게 해주며, 따라서 기업경영진으로 하여금 기술이전을 위한 가장 매력적인 제품 개발 방법을 통찰할 수 있게 해 준다.

BAP는 지금 자체 자금유치 기간에 있으며, 아직 자금모집을 종료하지 않았다. BAP가 검토할 예정인 수 천 개의 연구 화합물들과 기술들 중 20~25% 연구자산이 검증을 받고 수용되어 개발되며, 4~5개 정도가 결국 상업화된다.

<3> 신약개발을 위한 추가적인 혁신적 접근법들

사전경쟁 방식의 협력을 통해서도 연구효율을 개선할 수 있으며, 연구 자료에 대한 접근성을 확대하여 특정 질환의 메커니즘과 발병 경로 및 타깃에 대해 보다 많은 이해를 제공함으로써도 연구 효율을 제고할 수 있다. 생물학 및 질환 시스템에 있어서 중요한 수많은 연구 분야에서 폭넓은 R&D 활동을 수행하는 것은 개별 연구조직들에게는 금기이며, 비용도 많이 든다. 그러므로 개별 기업 혼자서 감당하기에는 비용이 많이 드는 투자들에 인센티브를 줄 수 있는 공동출자 자원이 요구된다. 다른 연구소출신의 참여자들은 상업적 잠재력에 대한 고려 없이 타깃만 보호하려 드는 관행을 뒤집기 위해여 특허를 R&D 프로세스의 후반단계로 이동시킬 가능성을 제기 했다. 이러한 방식에 대한 논쟁이 이루어지고 있다. 본 절에서 강조한 이슈들 중 일부를 설명해 주는 추가적인 모델들에는 다음과 같은 것들이 있다.

● 실험 가속화 방식: PureTech Ventures社(보스턴 소재 벤처자본회사)와 Chorus社(Eli Lilly의 독립경영체)는 POC를 통해 얻어진 발명들로부터 신약 후보 화합물들을 개발하기 위해 핵심적인 실험연구의 수행과 연구프로세스의 조정하는데 중점을 두는 모델을 활용하였다. 이러한 모델의 목적은 개발자 및 투자자들로 하여금 투자 의사결정을 할 수 있도록 신약의 안전성과 효능에 대한 충분한 자료를 제공하는 것이 최종목적이다.

● 하이브리드 기업 방식 : Imperial Innovations社(영국에 기반을 둠)는 원래 Imperial College London의 기술이전 전담부서( technology transfer office)였지만, 다중 목적의 기술개발 비즈시스 보육과 벤처캐피탈을 운영하는 기업으로 발전하였다. Imperial Innovations社 자체 투자 수단으로서 주식 지분을 소유하며, 이를 통하여 외부 투자자들도 특정 거래에서 다중적인 포트폴리오 기업들의 지분을 소유하게 된다. 지금까지 18개의 의학 또는 라이프사이언스 기업들에 투자를 했으며, 이중 5개 기업은 임상 치료제 개발에 목적을 두고 있다. 또 하나의 성공적인 하이브리드 인큐베이터 기관은 qb3(California Institute for Quantitative Biosciences로도 알려짐)가 있다. 이 기관은 UC Berleley와 UC San Francisco, UC Santa Cruz. 등 대학으로부터 바이오 창업 생성을 지원하기위해 정부 설립한 기구이다. qb3는 설립 이래 65개의 기업 설립을 지원하였으며, 2.3억$의 자금을 모집하였다.

● Paying for Access 방식 : Third Rock Ventures社 Pfizer Venture Investments는 공동으로 Ablexis社(항체 신약개발을 위한 형질전환 마우스 플랫폼을 개발하는 바이오기업)를 위한 자금을 투자하였다. 대규모 제약기업들이 컨소시엄을 구성하여 이러한 Ablexis社의 플렛폼 이용에 대한 비용을 지불하는 방식이다. Third Rock Ventures社도 2012년 Sanofi 社와 Warp Drive Bio 인수를 옵션으로 한 자금투자 협력을 발표하였다. Warp Drive Bio는 Third Rock이 보육한 기업으로서 미생물 유전체에서 발견된 신약을 정의하고 개발하는 것을 전문으로 한다.

● 사전경쟁단계 협력(Precompetitive Collaboration) : ARCH2POCM (ARCHipelago to Proof of Concept Mechanism)은 공공부문과 민간부문의 협력에 의한 새로운 시도이다. 이는 임상 2상에서 질환 치료에 중요한 타깃들을 확정하는 것을 목적으로 하며, 종양학, 면역학 및 신경과학 등에 있어서의 신규 단백질 타겟들에 대응하여 신약분자들을 실험하기 위하여 제약기업들과 정부기관 및 학술연구기관의 자원을 종합(pooling)하는 방식이다. ARCH2POCM의 타겟들에 대한 연구를 수행하려는 공개적이며 특허 제약 없이 이루어지는 협력이다. 다음으로 산업계 참여자들은 이러한 타깃에 대응하는 특허화 되지 않은 분자물질들 관련 정보의 배타적 이용 권리를 구매하여 개발을 추진 할 수도 있으며, 기업 자신의 신약 분자 개발을 위한 시작점으로서 연구에 활용할 수도 있다.

● 인큐베이션 : Foundry社(1998년 Menlo Park에 설립된 의학 기기 인큐베이터)는 기업 포트폴리오를 창출하는 것을 전문으로 하는 모델을 성공적으로 구축하였다. 사업은 기업자체의 내부 자원이나 외부 투자자, 대학과의 협력 등 다양한 자원으로부터 얻어진 아이디어들에 기반을 두며, Foundry의 기업들 중 약 절반가량은 외부 발명가들로부터 확보한 아이디어에 기반을 두고 있다. Foundry는 자체 내부 연구팀을 갖는 연구실을 운영하면서도 또한 선택된 외부 투자자들 및 벤처기업들에게 사무실과 연구공간을 제공한다. 일단 경영진이 계속하여 추진할 사업을 선정하게 되면 Foundry 팀이 말 그대로 새로운 기업이 되며, 만일 투자자가 기업 외부로부터 오는 경우라면 협력 관계를 형성하게 된다. Foundry의 설립 이래 이 모델은 10개의 의료기기 회사들의 설립과 자금투자를 이루었고 총 가치는 10억$이상에 달한다.

2. 자본 레버리지(Leveraging Capital)

벤처 활동과 정부 투자 또는 그랜트들을 통하여 초기단계 연구 자산에 대한 투자를 유인하기 위한 중요한 자본투입이 이루어질 수 있다. 이러한 부류들은 다음과 같은 몇 가지 방법으로 유망한 기회에 자본 증액이 이루어지고 추가적 투자자들이 참여할 수 있도록 하는 길잡이가 될 수 있다.

● 기업에 있어 공동투자나 non-dilutive capital(i.e., non-equity stake)을 제공함

● 바이오에 초점을 둔 벤처자금들과 같은 구조적 자금투자에 있어 가장 위험도 높은 역할을 담당함.

● 기업 및 투자의 신용 강화를 위해 자신의 자산을 담보로 활용하고, 투자의 신용 디폴트 위험을 낮춤

이러한 전략들 모두는 대형제약기업들과 벤처캐피털 등에 의해 이루어지는 위험 회피적인 투자자들로 하여금 후기단계 바이오 투자에서 초기단계 투자들로 유인하는 데 도움을 줄 수 있다.

가. 벤처투자 방식의 자선활동(VENTURE PHILANTHROPY)

Venture philanthropy는 최근에 생겨나는 분야이다. 위험도가 매우 높기 때문에 다른 방식으로는 투자 유치가 어려운 바이오 기업들에게 자금을 지원하는 자선가적 투자(주로 의학연구재단에서 유래)를 내용으로 한다. 의학연구기금은 투자에 따른 잠재 위험을 고려하지 않고 자신의 미션을 위해 중요한 핵심 연구 활동에 대한 지원을 선택한다. 자선적 자본들은 기업들에게 또 다른 자금 확보처가 되며 후기단계 자산에 초점을 두는 전통적인 벤처캐피탈들과 같은 다른 기업들의 투자 위험을 감소시켜 준다.

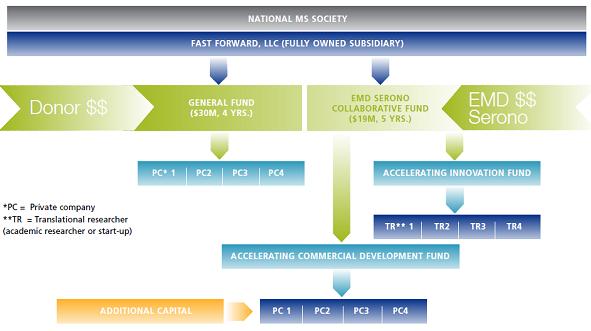

<1> Fast Forward : 자본 시장에의 가교

◆ 개요 : 다발성 경화증(MS, multiple sclerosis) 질환 연구에 대한 투자 인센티브 부여를 위하여 “National MS Society”가 Fast Forward를 설립했으며, 이는 다중경화증 분야 유망한 초기단계 연구에 자금을 지원하여 개발 후기단계의 신약 후보군으로 범위를 확대해 나가는 일종의 자선적 벤처자금이면서 전액출자 부설기관이다. 자본조달에 있어서 Fast Forward는 주식 구매를 위한 보증을 하거나 또는 환불 약정을 체결한다.

<그림 7> Fast Forward 개요

◆ 모델 내용 : Fast Forward는 현재 3개의 각각 다른 투자 펀드를 운영하고 있다.

● General Fund - 이는 4년 기간, 3,000만 $ 규모의 자선 모금에 의한 펀드이며, 초기단계 바이오 기업들의 연구프로그램에 중점을 두고 1백만$까지 투자한다.

● EMD Serono Collaborative Funds - 이는 5년 기간 1,900만$ 규모로서 Fast Forward와 EMD Serono산의 협력으로 결성되었다. 투자 범위는 25만$~55만$이며, 여기에는 다음과 같은 두 가지 종류의 펀드를 운영하고 있다.

- Accelerating Innovation Fund : 자본이 거의 없거나 전혀 없는 신생기업이나 학술연구 기관에

대하여 투자함

- Accelerating Commercial Development Fund : 기존에 다른 투자자들의 캐피탈을 가지고 있는

초기단계의 바이오 기업들에 투자함

지금까지 General Fund는 통증관리, 진단 검사, 기기 등에서부터 줄기세포 치료나 질환 완화 치료제에 이르기까지 9개의 프로그램들에 대하여 4백만$ 이상의 투자를 해오고 있다. Collaborative Fund는 2가지의 RFP를 제시하였는데 이중 첫 번째 것은 신경대체 혹은 보호 영역의 4명의 이행연구자와 기업들에 150만$ 이상의 초기 운영자금 투자를 결정하였으며, 두 번째 RFP는 면역조절제, 신경보호 및 재생 분야에 목표를 두는 3개 연구그룹에 1백만$ 이상의 자금을 지원했다. Fast Forward는 총 9백만$를 약산 상회하는 투자를 실시했다.

Fast Forward는 전체 다중경화증 커뮤니티를 연계하고 동분야에 미래 연구투자를 촉진할 수 있는 유망한 발명들을 확인하고 자금을 지원하는 능력을 가지고 있으며, 다양한 관계자들(기업, 규제 당국, 환자, 연구자 등)을 한데 모아 미래 공통 기반이 될 수 있는 초기단계 연구를 위해 긴요한 자금을 지원한다.

나. 정부에 의한 벤처 지원

정부는 오랫동안 기초과학부문을 지원하는 역할을 해왔으며, 일부는 한 단계 더 나아가고 있다. 즉 자신의 자금을 이용하여 공공부문과 민간부문이 합작한 제3부문 투자를 제고하고 있다.

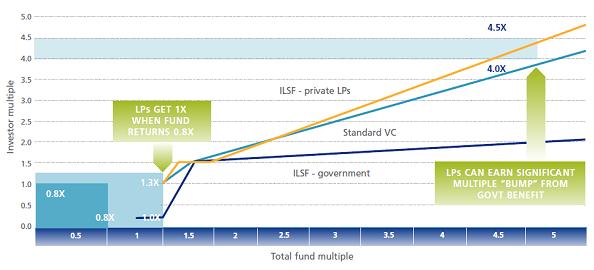

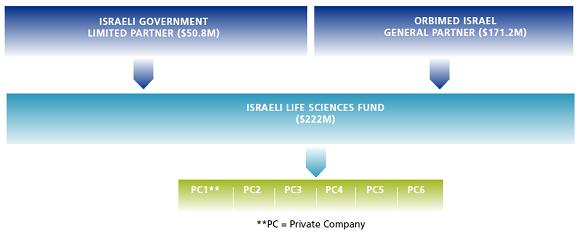

<1> Israeli Life Sciences Fund: 경제성장 엔진으로서의 생명과학

◆ 개요 : 이스라엘 정부는 바이오의학 관련 연구 분야에서 활동하는 민간 투자자들의 잠재 수익을 제고하기 위해 정부 자금 지원을 확대하는 벤처캐피탈 과 유사한 방식의 투자기구를 설립하였다. 본 펀드는 구조 설계가 마무리되었으며, 차기 2년 내에 초기 투자를 시작할 것으로 보인다.

◆ 모델 내용 : Israeli Life Sciences Fund(ILSF)는 2006년 말 President Peres' Office의 후원을 받아 Milken Institute Financial Innovations Lab에서 파생되었다. 이스라엘 정부는 우수 인적자원, 강한 특허기반 및 생명과학 R&D 기업의 증가 등을 위시하여 자국 생명공학분야에서의 고속성장 기회 포착하였다. 하지만 정책입안자들은 자국 내 바이오제약산업부문에서 투자가 매우 낮은 상태로 심각한 문제가 됨을 지적하였다.

이러한 문제의 해결을 위해 자국의 벤처자금에 의한 투자 위험의 상당부분을 공공자금을 이용하여 흡수할 수 있도록 하는 방안을 승인하였다. 이스라엘 기금은 벤처자금으로서 운영하기 위한 것이었으며 정부는 하나의 민간 유한책임 기업과도 같이 다수의 민간 벤처펀드회사들에게 8,000만$까지를 지원하려 한다. 이러한 펀드는 입찰 과정을 거쳐 경험 많은 전문가 팀에 의해 경영되도록 설계되었다. 정부로 하여금 적정 수익 규모의 달성을 통하여 초기 투자 손실을 보상받을 수 있도록 하는 구조이며, 편드가 해체되거나 혹은 10% 손실을 입는 경우에서 조차도 민간 참여자들에게는 양(+)의 이익을 얻을 수 있게 해준다. Financial Innovation Lab 참여자들은 유동성 확보 기회의 문제나 또는 IPO가 저조한 경우의 수익 문제를 제기했다.

<그림 9> 는 정부가 발표한 펀드의 구조를 보여준다. 무한책임 참여자 역할을 하는 OrbiMed Israel은 민간자금을 1.72억$를 모집하였다. 정부는 4280만$를 출자하여 자금 규모를 총 2.22억$ 규모를 확충하였다. 펀드가 설계된 구조에 따라 자금은 5년 이내에 투자되어야 하며, 54%는 제약기업들을 위해, 그리고 나머지 46%는 의료기기분야에 투입된다.

<그림 8> Israeli Life Sciences Fund의 다중구조

* 본 차트는 투자에 참여한 펀드의 다중구조를 보여줌. 즉, ILSF 구조에서의 유한 책임 참여자들의 펀드수입, ILSF 구조에서의 정부 펀드 수입, VC 표준협약에서의 유한책임 참여자 등에 대한 전반적인 자금 수익과 이에 관련한 참여 펀드 배합을 나타냄

<그림 9> Israeli Life Sciences Fund 개요

* 자료 : THE MILKEN INSTITUTE FINANCIAL INNOVATIONS LAB, 2011.

다. 자본 레버리지를 위한 기타 잠재적 자본 출처

● SBIR(Small Business Innovation Research) : SBIR 프로그램과 국립암연구소(NCI)의 SBIR Phase II Bridge 프로그램은 소규모이나 성공적인 연방정부의 상업적 자금지원 프로그램으로 언급된다. Bridge 프로그램은 NIH SBIR Phase II 사업 수혜자들에게 최장 3년 기간 동안 매년 1백만$가 제공되며, 이러한 자금을 통하여 암치료, 이미징 기술, 진단의약과 예측의학 등 분야 연구가 이루어진다. 이러한 프로그램은 전임상 R&D를 포함하여 임상시험 승인절차에 필요한 개발노력에 투입될 수 있다. 사업비 신청자가 독자적인 제3의 투자자들로부터 투자를 유치할 능력을 입증하게 되면 해당 신청자에게 우선순위가 주어지며, 따라서 NCI 자금과 자본시장에서 확보한 자금 간에 연계 결합이 이루어진다.

● 국부펀드(SWF, Sovereign Wealth Funds): Sovereign wealth 펀드는 자국의 국가적 목적 달성을 촉진하여 장기적 수익을 최대화 하는 투자활동을 추진한다. 낮은 수익률일지라도 이를 기꺼이 수용하려는 다수의 투자자들에 의하여 대규모 펀드 풀(Fund Pool)이 형성된다. 노르웨이와 아랍 에미리트, 카타르, 중국 등과 같은 국가들은 자국의 SWFs에서 자금을 이용할 필요가 없다. 따라서 그들은 의학연구와 같은 장기 고위험 분야에 이들 자금을 효율 배치할 수 있다. 예를 들어 Abu Dhabi Investment Authority는 4,000억$~8,750억$로 추전되는 자산을 가지고 있으며, 노르웨이의 Government Pension Fund는 2011년 기준 자산 규모가 5,740억$로 보고했다. 국부펀드(SWF) 자체 투자를 공개적으로 밝히려하지 않기 때문에 의학연구에 대한 이들이 자금지원 관련성이 명확하지는 않다. 하지만 이들 펀드들이 일반적으로 장기적 속성을 가지고 있기 때문에 이들 투자금은 본 자료에서 설명한 바와 같은 분야들에 비유동적이 대안이 될 수 있는 자산들에 대한 투자에 관여할 가능성이 있다.

● Foundation Impact Investing: MRI(mission-related investment)로도 알려진 Impact investing은 미션 수행과 효과 제고를 위하여 대부분의 자체 자원을 배분하는 자금지원 방식의 하나로서 효력을 가지고 있다. Market-rate MRI들은 기관의 특정 설립 미션 수행과 관련한 투자 활동들을 진행하면서서 시장 수준 혹은 시장 위험 수준 이상의 조정 수익을 창출하고자 한다.

MRI 수단들을 이용하여 외부의 상업자본가나 기타 투자자들을 위시하여 상호 이익이 되는 협력과 공동투자를 위한 상당한 기회를 창출할 수 있다. 투자는 부채, 사모펀드, 보증, 개런티, 부동산 등 다양한 범주의 자산들을 대상으로 이루어질 수 있다. Foundation Center에 의해 이루어진 최근의 조사 결과를 보면 1200명의 응답자들 중 약 14% 가량이 MRI에 참여하고 있다. Impact investing 방식은 기술검증과 그 이후의 규모화 사업을 위한 투자에 활용될 수 있다. 이들 자금은 POC에 대한 지금지원이나 핵심적인 안전성연구들을 포함하는 바이오의학연구에서 다양한 방식으로 배분될 수 있다.

3. 신규 자본 소스의 활용

벤처자본가와 기관투자자들 등 생명공학분야의 전통적 투자자들은 초기단계와 이행연구 분야 전반에 걸쳐 투자를 하기에는 한계를 가지고 있으며, 자본 확보를 위한 새로운 출처를 찾을 필요가 있다. 규모 있는 대인 투자 고객, 소매 투자자, 국부펀드, 대규모 기금 등과 같은 신규 투자 고객을 유치하기 위한 인센티브와 투자 메커니즘 구성이 필요하다. 신규자본 투자 고객을 활용하는 전략들로서는 위험 및 수익에 대하여 투자자들의 상이한 반응 유형을 이용한다든지, 또는 세제 혜택을 부여하여 소매 투자자를 유치하는 것과 같은 방법들도 포함될 수 있다.

가. 세제 인센티브제도

대규모 개인투자자들로 하여금 위험도 높은 R&D 중심 창업 기업들에 대한 투자를 확대하도록 유도할 목적으로 특정 산업분야에 대해 세제 인센티브 제도들을 적용할 수 있다. 이러한 인센티브 제도는 정부에 의한 간접적인 지원방식으로서 이를 통해 공공부문은 고위험 투자를 자처하지 않아도 된다.

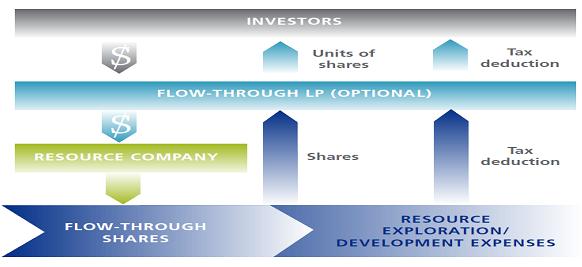

<1> Flow-Through Shares: 직접적 투자 촉진을 위한 세금 유예제도

◆ 개요 : Flow-through shares (FTS) 방식은 기업 세금의 절세 분을 개인 투자자에게로 이전케 함으로써 고위험 R&D에 대한 소액 투자 참여를 촉진하기 위해 고안되었다. 일찍이 천연자원산업분야에서 이용되었으며, 바이오의학 연구에 대한 펀딩에도 이용될 수 있다

◆ 모델 설명 : FTS 방식은 처음 캐나다 정부에 의하여 천연자원 부문에 으로의 개인 투자를 촉진하기위하 시도로 창안된 혁신적인 세제 감면 방식이다. 이러한 방식은 기업체로 하여금 투자자들에게 FTS를 발행할 수 있게 하는 방식이며, 이 때 투자자들은 탐사와 개발(E&D) 비용 지출에 대응하는 세금 감면혜택을 받게 된다.

소액 투자자들은 직접 기업에 투자할 수도 있으며, 자금 풀 조성을 위하여 다른 투자자들과 유한 책임 협력 관계를 결성할 수도 있다. 민간 기업의 FTS 투자자들은 해당 주식이 뮤추얼펀드로 유동화 되는 경우 수익을 얻게 된다(전형적으로 LP 공모 마감으로부터 18~24개월 기간 이내임). 상장기업의 투자를 위하여 FTS는 발행 이후 보통주로 전환된다. 기업들은 승인된 E&D 사업에 대한 FTS 발생으로 얻어진 수익금을 지출해야한다. 이러한 프로그램은 당해 기업이 아직 성숙되지 못하여 이미 세수의 대상이 되지 않으며 다라서 자원 지출에 따른 공제가 요구되지 않는 초기단계 기업들에 특히 도움이 된다. 이러한 메커니즘을 투자 격차의 해소를 위하여 바이오산업부문에 응용하는 시도가 이리우지고 있다. FTS는 마찬가지로 과세 대상이 되지 못하는 발전단계에 있는 바이오기업들로 하여금 자본 집약적 R&D 수행을 위한 자금 조달을 도울 수 있으며, 사업에 따른 비용출로 수익이 상쇄되지 않아도 된다. 더 나아가서 공개시장을 통해 위험성 자본을 기업에 제공하는 것이 관련 산업에서 not-FTS 자본을 추가적으로 촉진할 수 있을지에 대한 논의가 요구된다.

FTS 프로그램에서는 세수 상의 손실이 정부로서는 초기 비용을 나타낸다. 2008년 National Resource Canada에 의해 이루어진 조사에 따르면 캐나다 정부가 본 프로그램에 지출하는 매 1$ 에 대하여 이는 산업부문에서의 2.60$ 지출 해당하는 효과를 갖는 것으로 조사되었다.Pricewaterhouse -Coopers 社는 FTS를 캐나다 바이오 부문에 적용 확대하는 경우에 대한 경제적 효과를 분석하였다. 결과적으로 동 프로그램의 확대는 바이오 기업들에 있어서의 R&D 지출을 411백만$ 가량 증가시키고, 정부에도 81백만 $의 수익을 제공한다고 평가하였다.

<그림 10> Flow-through shares

*자료 : BIOTECANADA, FLOW-THROUGH SHARES FOR CANADA’'S BIOTECHNOLOGY INDUSTRY, 2010.

나. 추가적 세제 기반 인센티브 또는 소액 투자 제안제도

엔젤 투자에 대한 인센티브 제공(Incentivizing Angel Investment): The Maryland Biotechnology Investor Tax Credit은 투자자에게만 세금감면 혜택을 부여하는 방식으로서, 생명과학분야에 특화되어 있으며, 지역 내 엔젤 투자자들에게 인기를 누리고 있다. 본 제도는 확인 가능한 초기단계 바이오 기업에 대하여 이루어지는 투자액의 50%에 해당하는 수준 (25,000$~250,000$)만큼 소득세 감면 혜택을 제공한다. 해당 프로그램에 대한 이해가 많은 참여자들은 바이오 부문의 투자 커뮤니티를 양성하기 위한 자신의 역할을 알고 있다. 세금공제제도는 현재 Innovative Technologies Investors Incentive Act (H.R. 5767)를 위한 모델로서 역할하고 있으며 동 법은 2011년 5월 공화당 Chris Van Hollen (D-Md.)에 의하여 도입되었다.

Tax Holidays : 미국에 근거를 둔 수많은 다국적 기업들은 가혹한 세금징수를 피하기 위하여 상당한 자본을 해외에서 운영하고 있다. 미국 정부는 2004년 Tax Holiday를 시행하여 이러한 해외 자금의 돌아올 수 있도록 허용하였지만, 해외 축적 자본은 1 조$ 수준으로 다시 증가하였다. 공화당 Brian Bilbray (R-Calif.)는 Job Creation and Innovation Investment Act of 2011 (H.R. 1036)법을 도입하였는데, 동 법은 법인체에 대한 세금을 0% 수준에서 시작하여 점차 증가시켜 나갈 것을 요구한다. 이러한 법의 적용을 받아 법인체는 해외에서 본국으로 자금을 송환하고 이러한 송환자금을 자국 내 연구사업과 기술검증센터, 벤처자본 및 제조업 등에 투자하게 된다.

Venture Capital Trusts : VCT(Venture Capital Trusts) 모델은 1995년 영국에서 시작되었으며, 개인투자자로 하여금 주식 상장이 이루어지지 않은 소규모 고위험 기업군들에 대한 직접 투자를 촉진하기 위한 것이다. 투자자들은 VCT를 통해 주식을 구입할 수 있으며, VCT는 고위험 기업들에 대한 투자를 통하여 기업의 성장, 발전을 돕게 된다. 투자자들은 다음과 같은 3가지의 세제 혜택을 받게 된다. 잠재적 비과세 자본 수입 및 비과세 배당금을 비롯하여 특히 투자금의 30%에 달하는 소득세 보조 혜택이 부여된다. 이러한 소득세 보조는 초기 투자금의 30%가량을 현금으로 보조 받으며, 고객 투자 기반을 제고하기 위하여 재투자될 수도 있고 유동성 제고를 위해 보유할 수도 있다. VCT는 또한 투자자 투자금 처분에 따른 수익에 대해서도 법인세에 예외 혜택을 받는다.

Microfinancing : 예들 들어 SciFlies.org, Open Source Science Project, Petridish.org 등과 같은 새로운 Web 싸이트들은 이행연구에 대한 자금지원을 위한 자원 출처로서 인기를 끌고 있는 소액금융 (Microfinancing)과 크라우드소싱(crowdsourcing)의 사례들이다. 과학자들은 이를 통하여 소규모 기부를 받아 자본을 확충할 수 있다.

4. 자본시장 활용 규모화 모델

앞서 논의된 모델들은 모두 자금투입에 있어서의 “죽음의 계곡” 문제를 극복하기 위한 중요한 역할을 수행하며, 총 투자 규모의 확대를 위해 자금원을 확충할 뿐만 아니라 효율제고, 자본요구 저감, 위험 흡수를 위한 고위험 자본의 증대, 민간 자본의 투자 방향 조정 등의 역할을 수행한다. 하지만 임상 3단계의 성공을 자신할 수 있을 만치 자금 유입이 이루어질 수 있도록 통계적으로 충분한 자산포트폴리오를 창출하는 것은 대규모의 자금을 요하게 될 것이다. 그러한 다각화는 초기단계에서의 자금조달에 따른 위험을 크게 감소시킬 뿐만 아니라, 자금시장에 의존하지 않고도 안정적인 수익을 얻고자 하는 투자자의 욕망에도 이익이 될 수 있다.

포트폴리오를 통해 위험 다각화를 하고 금융증권화를 통하여 자기자본을 차입하는 등 두 가지 방법 모두에 의하여 대규모로 신약개발 자금 조달을 추진하는 이러한 새로운 접근법은 참여자에 많은 이익과 흥미를 제공해 주었다.

<1> Research-Based Obligations

◆ 개요 : 본 모델은 연구자산의 포트폴리오를 담보로 하여 자금 시장에서 자금을 조달하는 금융증권화 방법이다.

◆ 세부내용 : Research-Based Obligations 모델은 기관투자자나 소액 투자자들이 투자를 할 것 같은 투자 수단들에 기반을 두고 있으며, 채권과 주식을 다양하게 분할 발행하면서 이에 따라서 위험수당을 달리 제공하는 방식이며, 따라서 투자자의 선호도, 위험 감내 성향 등에 맞추어 보다 폭 넓게 설득력을 가질 수 있다. 이러한 투자 수단은 연구자들이 자금 확보를 위해 금융시장을 이용할 수 있게 해준다. 수십억 달러의 자금을 모집하는 것은 불가능하지만, 이러한 방법들은 대략적 계산법을 제공함으로써 성공가능성이 높은 대규모의 신약 후보 화합물 및 신약개발 프로그램 포트폴리오를 통하여 투자자들이 합리적이며 매력적인 수익을 얻을 수 있게 해 준다. 자금 투자 규모는 50억$~200억$로 제안되었으며 이러한 자금 수준은 신야개발에 막대한 자금이 요구되는데 따른 것이며, 또한 위험수당을 갖는 잘 조직화된 포트폴리오를 만드는 데에는 많은 수의 프로그램들이 필요하기 때문이다.

이러한 금융증권화 방식은 그 규모면에서나 혹은 도입 활용되는 창의적인 재무적 기법들의 면에서 일전에 Financial Innovations Lab 부문에서 언급했던 다른 모델들과는 쉽게 구분이 된다. 하나의 혁신 요소는 투자자들에 대하여 위험 프로파일과 상환 시기 두 가지 모두를 각각 달리하도록 설계되었다는 것이다. 즉 투자자는 사업 추진 과정에서 일부 수익을 얻게 되며, 이러한 수익은 투자자 자신의 위험수당 프로파일을 반영하게 되는 것이다. research-based obligations 방식은 5~10%의 투자 수익률을 추구하는 투자자를 위한 것이며, 이러한 투자자들로서는 연금과 국부펀드와 같은 기관투자자들이 해당되고 20~50% 대의 수익을 추구하는 전통적인 벤처캐피탈 투자는 포함되지 않는다. 하지만, 수익 창출에 수반되는 위험의 정도는 상당히 낮으며, 채권의 경우보다도 더 높은 가치 제고 가능성을 제공한다. 일부 사람들은 R&D 활동의 규모의 경제 효과를 확보하는 것이 미래에 있어서 포트폴리오 비용을 감소시키게 될 것이라는 제안도 있다. 또 다른 위험 완화 기법으로서는 정부가 질환관련 기부금을 가지고 지원과 투자를 하는 것이며, 이를 통해 다른 투자 참여자들의 기대 수익을 제고할 수 있다.

이러한 research-based obligations 모델은 장기간에 걸쳐 막대한 투자를 요하는 신약개발 상의 도전 과제들에 대응하기 위해서는 자본시장에 기반을 둔 투자 수단이 필요하다는 인식 속에서 고안된 것이다. 예들 들어 암에 대한 표적치료제 개발은 현행의 투자 수단으로는 감당이 되지 않는 경우가 있다.

그러한 대형 자금이 매혹적인 면이 있지만, 양적 전망들에서 오는 수많은 극복 과제들이 존재한다. 기술적 세부 사항을 차지하더라도 실행에는 시장구조와 거래활동 두 가지 모두에 관련되는 막대한 도전과제들이 존재한다.

IV. 종합 및 결론

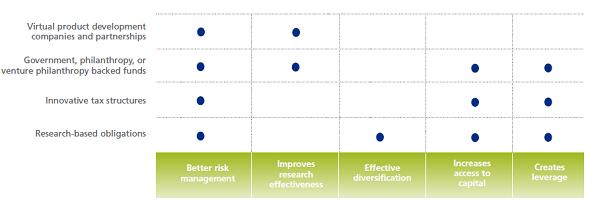

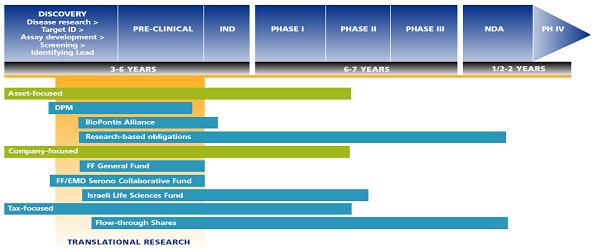

<그림 11>은 각각의 핵심적 접근법들의 구현 가능성의 관점에서 각각의 모델들을 평가한 것이며, 모델들의 이점, 장점 및 약점들에 대한 결론을 보여준다. <그림 12>는 폭넓은 R&D 파이프라인 상에서 해당 모델이 적용되는 단계들을 보여주며, 각각의 신약개발 단계에서 어떻게 상이한 접근법들이 적용될 수 있는지를 명확하게 해준다.

<그림 11> 각 모델의 접근법 총괄

<그림 12> 신약 파이프라인 상에서 각 모델들의 적용 단계

<표 1>은 모델 구성에 있어서 제안되는 포트폴리오 규모, 자본 수준, 잠재 투자자 및 기대 수익 등의 측면에서 세부사항들 정리한 것이다.

<표 1> 모델의 세부사항 종합