산업동향

[2021년 9호 (통합본) 산업기술 동향워치] 코로나19 위기로 전업적 창업의 신저점 기록 등 ~

- 등록일2021-06-04

- 조회수4069

- 분류산업동향 > 종합 > 종합

-

자료발간일

2021-05-21

-

출처

한국산업기술진흥원

- 원문링크

-

키워드

#코로나19#코로나 대응#산업기술

- 첨부파일

산업기술 동향워치(2021-9호)_KIAT.pdf

산업기술 동향워치(2021-9호)_KIAT.pdf

[2021년 9호 (통합본) 산업기술 동향워치]

◈목차

이슈포커스

미국 공급망 안정화를 위한 탈 ‘중국 의존’ 과제 (日 SMBC, 4月)

산업⋅기술동향

미국 제조업 현황과 경쟁력 제고를 위한 과제 (McKinsey, 4.15)

글로벌 에너지 전환 평가 및 향후 추진 과제 (WEF, 4.20)

전기차·자율주행차를 통한 경제 편익 고찰 (美 CSIS, 4.14)

미국 반도체산업 현황 (美 American Compass, 4月)

미국 6대 AI 기업의 연구개발 아젠다 (美 CSET, 4月)

EU 핵심 원자재의 중국 의존도 저하 방안 고찰 (歐 MERICS, 4.20)

코로나19 위기로 전업적 창업의 신저점 기록 (歐 KfW, 4.15)

일본의 탄소중립 달성에 필요한 에너지 비즈니스 변혁 (日 EY Japan, 4月)

미국·대만·중국 IT산업의 국제분업 변화 (日 국제무역투자硏, 4.20)

정책동향

순환경제 구축과 관련한 산업단지의 역할 (World Bank, 4.9)

바이든 행정부 ’30년 온실가스 감축 목표 발표 (美 White House, 4.23)

미국 일자리 계획과 기후행동 연계 방안 (美 CAP, 4.26)

미국의 양자 컴퓨팅 지원 필요성 (美 Center for Data Innovation, 4.27)

AI 전략 및 자율주행차 개발 (美 CSIS, 4.19)

자동차 산업의 복원력 제고 방안 (獨 acatech, 4.19)

독일 인더스트리 4.0 진행 보고서 2021 (獨 Plattform-i40, 4.13)

일본의 지역 탈탄소 로드맵 골자(안) (日 내각관방, 4.20)

일본 수소전략 전망과 과제 (日 IEEI, 4.14)

◈본문

이슈포커스 : 미국 공급망 안정화를 위한 탈 ‘중국 의존’ 과제 (日 SMBC, 4月)

▣ 일본 미쓰이스미토모은행(SMBC)이 미국 정부의 공급망 행정명령(’20.2.24)과 관련해 중국 반도체산업의 미국 공급망 위협 가능성을 고찰

- 바이든 정부는 국산화 및 동맹국과의 관계 강화를 통한 조달처 다양화, 공급망 안정화를 목표로 하는 공급망 행정명령을 공표(’21.2)

※ (Executive Order on America’s Supply Chains) 반도체 전기차용 고성능 배터리 의약품 희토류의 4개 품목 공급망은 100일 이내, 방위·정보기술 등 6개 분야 공급망은 1년 이내에 재검토하도록 지시

- 차량용 배터리, 의약품*, 희토류와 달리 중국 반도체산업은 내부 상황을 고려할 때 미국 공급망에 큰 위협이 된다고 보기 어렵지만 산업 경쟁력 및 군사적 측면에서 탈(脫) ‘중국 의존’이 중요 과제로 부상

* 의약품의 경우 코로나19 팬데믹 이후 미국·유럽의 중국 의존도가 문제시된 ‘항생제’에 대해 조사

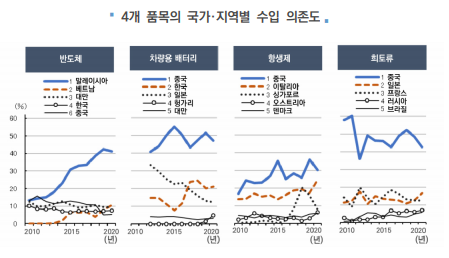

▣ 4개 품목 수입 시 미국의 중국 의존도(미국 수입에서 차지하는 중국의 비중)는 약 5~50%로 조사(’19)

- 중국 의존도가 5.2%에 불과한(’20) 반도체는 의존도 저하 양상이 나타나는 반면 그 외 3개 품목은 중국 의존도가 매우 높거나 상승하는 추세

- ’19년 글로벌 수출 중 중국이 차지하는 비율은 반도체 16.7%, 차량용 배터리 37.3%, 항생제 34.1%, 희토류 47.3%이며 중국에 의존하지 않는 안정적 공급망 구축이 가장 어려운 품목은 희토류로 분석

* ’20년 중국이 세계 희토류 매장량의 40%, 생산량의 60%를 차지하면서, 중국에 대한 의존도 축소가 쉽지 않은 상황으로 희소금속인 리튬을 주원료로 하는 차량용 배터리도 이 경우에 해당

▣ 4개 품목 중 반도체는 산업 경쟁력뿐만 아니라 군사적 측면의 우열을 좌우할 수 있어 탈 ‘중국 의존’의 중요성 증대

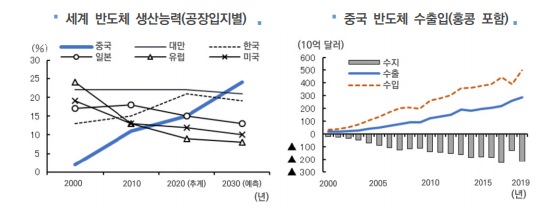

- 차량용 반도체의 경우 글로벌 생산에서 차지하는 중국의 비중이 낮은 편이나, 반도체 전체적인 관점에서는 양상이 달라져 ’20년 15%였던 중국의 반도체 전체 생산능력이 ’30년 24%에 도달하며 대만·한국을 제치고 1위로 부상할 전망

- 다만, 홍콩을 포함한 중국의 반도체 무역은 수입이 수출을 대폭 상회하는 상황으로, 이는 수입 반도체가 스마트폰 등 다른 교역품목으로 편입되어 수출되고 있으며 중국 현지 기업의 반도체 생산능력이 높지 않다는 점을 시사

※ 중국은 「중국제조 2025」에서 반도체 국산화율을 ’25년 70%로 끌어올릴 계획을 수립했으나 반도체 생산에서 차지하는 중국기업의 비율이 ’20년 기준 5.9%에 불과해 중국 내에서도 문제시되고 있는 상황이며, 중앙·지방 정부 주도로 많은 자금을 투입해 왔음에도 반도체 공장 건설이 중단되는 사례가 많고 미국 제재에 따라 최첨단 반도체 생산에 필수적인 제조 장비를 수입하지 못하는 점이 장애요인으로 작용

- ‘세계의 공장’인 중국을 공급망에서 완전 배제하는 것은 쉽지 않은 일로 중국 제외 시 비용이 증가하는 문제 발생

- 한편, 반도체산업의 공급망을 재검토하려는 움직임은 유럽에서도 나타나고 있으며 중국이 공급망에서 수행하는 실질적인 역할 분석 후 향후 반도체 공급망의 바람직한 방향을 고려할 것으로 전망

(참고 : 三井住友銀行, 中国半導体産業はサプライチェーン上の脅威か, 2021.04.)

...................(계속)

☞ 자세한 내용은 내용바로가기 또는 첨부파일을 이용하시기 바랍니다.

-

이전글

- 콜롬비아 소비시장 분석

-

다음글

- 아스트라제네카 기업동향

관련정보

지식

동향

- 산업동향 일본 코로나 등 진단키트 시장 동향 2024-11-25

- 정책동향 코로나바이러스감염증-19 접촉추적격리 정책 국제 비교 및 정책 효과 시뮬레이션 연구 2024-08-16

- 제도동향 코로나바이러스감염증-19 발생 이후 국가병원체자원은행 병원체자원 분양 현황(2020–2023년) 2024-07-24

- 정책동향 코로나바이러스감염증-19 대유행 대응 거버넌스 변화와 정책에 관한 고찰 (2020년 1월–2021년 12월) 2024-02-07

- 기술동향 만성 코로나19 증후군(Long COVID)의 증상 및 관련 연구 동향 2024-01-23