BioINwatch

(BioIN + Issue + watch) : 바이오 이슈를 빠르게 포착하여 정보 제공글로벌 바이오제약산업 2023 프리뷰 및 2028 전망

- 등록일2023-11-07

- 조회수6813

- 분류제품 > 바이오의약, 서비스 > 바이오서비스

-

발간일

2023-11-07

-

키워드

#글로벌#바이오제약산업#전망

- 첨부파일

- 차트+ ? 차트+ 도움말

BioINwatch23-76(11.7)●글로벌 바이오제약산업 2023 프리뷰 및 ...

BioINwatch23-76(11.7)●글로벌 바이오제약산업 2023 프리뷰 및 ...

전세계 처방의약품 매출액, 2014~2028 (단위 : $bn)

전세계 처방의약품 매출액, 2014~2028 (단위 : $bn)

미국 IRA 약가 인하 협상 대상 10개 의약품 목록

미국 IRA 약가 인하 협상 대상 10개 의약품 목록

글로벌 바이오제약산업 2023 프리뷰 및 2028 전망

BioINwatch(BioIN+Issue+Watch): 23-76

◇ IRA에 따른 가격 압박, M&A에 대한 규제 당국의 제재, 특허 절벽 등은 바이오제약 산업의 불확실성을 가속화하고 있으나, 바이오제약 산업의 단기적인 성장은 건전. 2023~2028년까지 글로벌 처방의약품 매출은 연평균 7.2%로 성장하여 2028년 약 1.6조 달러 전망. 2028년 Roche가 처방의약품 매출 1위 기업으로, Merck & Co의 Keytruda가 가장 많이 팔리는 의약품이 될 것으로 전망 ▸주요 출처 : Evaluate Pharma, World Preview 2023 - Pharma’s Age of Uncertainty, 2023.8.14; 국가생명공학정책연구센터 BioINwatch22-74, 글로벌 바이오제약산업 2022 프리뷰 및 2028 전망, 2022.10.25 |

■ 글로벌 처방의약품 매출액은 2023년 1조 1,180억 달러(약 1,519조원)에서 연평균 7.2%로 성장하여 2028년 1조 5,800억 달러(약 2,147조원) 전망

○ 바이오제약 산업은 모든 것이 유동적인 불확실성의 시대로 진입하나, 처방의약품(Prescription drug) 시장은 연평균 7.2%의 성장을 전망

- 인플레이션 감축법(Inflation Reduction Act, IRA)에 따른 가격 압박, 대규모 M&A에 대한 규제당국(미 연방거래위원회, FTC)의 제재, 특허 절벽 등 바이오제약 부문의 성장을 뒷받침하던 요인들이 흔들리는 상황

※ 광범위한 IRA는 고가 의약품의 이익을 억제하고 가격 상승을 제한하며, 세계 최대 시장인 미국에서 저분자 및 일부 희귀의약품 개발에 대한 인센티브를 약화시킬 전망

< 전세계 처방의약품 매출액, 2014~2028 (단위 : $bn) >

출처 : Evaluate Pharma, World Preview 2023: Pharma’s Age of Uncertainty, 2023.8.14.

■ IRA 파급효과, 규제당국의 변화, 특허 절벽 등은 바이오제약 업계의 불확실성을 높이나, 거래 활성화와 효율적 R&D로 돌파구 탐색 필요

○ 미국 정부는 IRA에 따른 약가인하 협상에 포함될 1차 의약품 품목* 10개를 공개(2023.8.29.)

* 메디케어 지출액이 많은 의약품 중에서 FDA 허가 이후 9년 이상 제네릭이 출시되지 않은 화학의약품과 13년 이상 바이오시밀러가 출시되지 않은 바이오의약품 대상

- 10개 의약품에 메디케어 Part D 총 의료비의 20%인 505억 달러를 지출

※ 혈전용해제인 BMS 엘리퀴스(Eliquis)에 164억 달러를 지출, 370만 명이 처방받은 것으로 조사되어 10개 의약품 중 가장 큰 지출을 기록

- 이번에 공개된 10개 의약품의 약가 인하 협상은 2년 정도 소요되며, 2026년 1월 1일부터 인하된 약가가 적용될 예정

※ 단, 제약기업들이 정부를 상대로 제기한 법률 소송 결과와 내년에 있을 대통령 선거 결과에 따라 약가 협상과 약가 인하 시점이 변경될 수 있음

< 미국 IRA 약가 인하 협상 대상 10개 의약품 목록>

의약품명 | 적응증 | 메디케어 Part D 지출액 (‘22.6.1~’23.5.31) | 처방 환자 수 (‘22.6.1~’23.5.31) |

Eliquis | 혈전용해제, 항응고제 | $16,482,621,000 | 3,706,000 |

Jardiance | 심부전치료제, 당뇨치료제 | $7,057,707,000 | 1,573,000 |

Xarelto | 항응고제 등 | $6,031,393,000 | 1,337,000 |

Januvia | 당뇨치료제 | $4,087,081,000 | 869,000 |

Farxiga | 당뇨치료제 등 | $3,268,329,000 | 799,000 |

Entresto | 심부전치료제 | $2,884,877,000 | 587,000 |

Enbrel | 류마티스관절염 등 | $2,791,105,000 | 48,000 |

Imbruvica | 혈액암치료제 | $2,663,560,000 | 20,000 |

Stelara | 류마티스관절염 등 | $2,638,929,000 | 22,000 |

Fiasp 등 인슐린 | 당뇨치료제 | $2,576,586,000 | 777,000 |

출처 : 한국바이오협회, 미국, 첫 번재 IRA 약가인하 협상 대상 10개 의약품 최종 공개, 2023.8.30.

○ IRA 적용 대상 의약품은 2026년 이후 매년 증가될 예정으로 매출 감소를 극복하기 위해 제약업계의 포트폴리오, M&A 등 전략의 변화를 야기

- 투자 회수 기간이 단축됨에 따라 독점권 4년(화학의약품 9년, 바이오의약품 13년)의 차이는 큰 영향을 미쳐 바이오의약품 개발에 대한 투자가 증가될 전망

- 또한 약가 인하 협상 대상에서 제외되기 위해 전략적으로 제네릭 및 바이오시밀러 방어 전략에 변화를 줄 수 있음

○ 보다 효율적인 R&D는 더 많은 제품을 시장에 더 빨리 출시하고 환자 접근성을 높일 수 있어 IRA가 수익성에 미치는 영향을 완화

- IRA로 R&D의 기본 원칙이 변경되지는 않으나 다중 적응증(Multi-indication) 의약품 개발 전략은 변화될 것임

※ IRA 이전에는 많은 제품들이 짧은 개발 기간, 좁은 적응증으로 출시한 후 확장하는 경향이었다면, IRA 이후에는 9년 또는 13년의 카운트다운이 시작되므로 최대한 빨리 비용을 회수하기 위해 가장 큰 시장에 출시하려는 경향을 보일 것임. 일부 작은 적응증은 포기하거나 별도의 유사 분자로 표적화 될 수 있음

○ IRA가 R&D 투자와 환자를 위한 새로운 치료법 감소를 유발할 것이라는 우려가 있으나, 가격 통제와 R&D 성과를 확실하게 연결 짓기에는 한계

- 엄격해지는 규제에도 불구하고 지난 10년 동안 유럽의 파이프라인 수는 소폭 증가했으며, 일본에 본사를 둔 제약회사들은 2028년까지 1,150억 달러의 매출을 창출할 것으로 전망(2002년 대비 180억 달러 증가)

※ Daiichi Sankyo의 유방암 치료제 Enhertu, Eisai의 알츠하이머 치료제 Leqembi 등 혁신적의 의약품 개발에 성공. 결론적으로 가격 통제가 불가피하게 확산되더라도 성공적인 의약품은 계속해서 등장할 것으로 예측

○ 공평한 접근을 보장하기 위해 의미 있는 가격 통제는 중요

- 유럽연합 집행위원회는 신약이 2년 이내에 유럽연합 27개 국가 전체에 출시되지 않는 한 신약의 독점 기간(10∼8년)을 2년 단축할 것을 제안

- 일본 국민건강보험 제도는 2010년부터 격년으로 5∼7%의 가격 인하를 포함해 엄격한 가격 통제를 실시

※ 일본 정부는 2023년 4월 1일부터 2023회계연도에 대한 최신 'off-year' 국민건강보험(NHI) 약가 개정안을 발효. 2022년을 기준으로 국민건강보험 약가와 시장가격의 차이가 평균 가격 차이의 0.625배를 초과하는 약가를 개정

■ 대규모 M&A에 대한 규제당국의 감시가 강화되었으나, 특허 만료로 인한 매출 손실에 대비하여 글로벌 빅파마-바이오기업 간 거래는 지속될 것으로 전망

○ 바이오제약 분야의 성장동력 확보 및 사업 구조 재편에 적극 활용되는 M&A는 2022년 침체되었으며, 대규모 M&A에 대한 규제당국의 감시가 강화

- 미국 연방거래위원회(FTC)는 Amgen의 Horizon Therapeutics 인수(2022년, 278억 달러)에 독점을 우려하며 연방법원에 소송을 제기(2023.5)

※ 2023년 9월, FTC는 암젠의 호라이즌 인수를 조건부로 허용하기로 합의. 소송 결과와 상관없이 바이오제약 분야 M&A를 위축시킴. 2023년 상반기 거래는 FCT의 관심을 피하기 위해 소규모 거래가 활성화됨

○ 2023년 상반기 기준 바이오제약 분야 M&A는 800억 달러 이상의 거래로 회복되었으며, 10억 달러 이상의 가치 있는 거래가 12건 발생

- Pfizer는 항체약물접합체(ADC) 선두주자인 Seagen을 439억 달러에 인수하는 등 대형 제약사들은 파이프라인 강화를 위해 바이오기업 인수를 추진

- Merck는 염증성 장 질환과 면역 매개 질환에 대한 임상 및 전임상 후보 물질을 보유하고 있는 Bioscience를 108억 달러에 인수, Astellas는 Iveric Bio를 59억 달러에 인수

< 바이오제약기업 M&A 현황 >

출처 : Evaluate Pharma, World Preview 2023: Pharma’s Age of Uncertainty, 2023.8.14.

○ 향후 5년 동안 특허 만료로 인해 최소 1,180억 달러의 매출 손실에 직면할 예정으로 거래 엔진이 지속 가동될 것으로 전망

- 제약회사들은 이러한 격차를 메우고 성장을 추진하기 위해 외부 프로그램이 필요하나, IPO 부진 등 공개 시장은 침제되어 VC 자본 접근에 장애물이 높아짐

- 바이오기업은 더욱 설득력 있는 후기 데이터와 차별화된 기술 확보로 글로벌 대형 제약사와의 거래를 준비할 필요

※ Ernst&Young에 따르면 바이오기업 절반 이상이 2년 미만의 현금을 보유하고 있기 때문에 인수 또는 파트너쉽을 통한 제약 자금 조달이 더욱 중요해짐

■ 바이오제약 분야 R&D 지출은 팬데믹 이후 감소되다가 다시 성장세로 전환될 것이나 코로나19 이전에 비해 완만한 성장을 예상

○ 바이오제약 분야의 R&D 지출은 2014∼2021년 동안 6.7%로 증가했으나 2022∼2028년 3.6%로 다소 완만하게 증가할 전망

- 상대적으로 높은 인플레이션과 자본 비용 때문에 R&D 효율성을 강조

※ 상위 10대 바이오제약 기업의 2028년 R&D 비용은 전체 R&D 지출(3,020억 달러)의 37%를 차지

○ 인공지능(AI) 활용으로 바이오제약 분야의 R&D 효율성 제고 가능

- AI는 분자 상호 작용을 시뮬레이션하고, 약물 리드를 대량 생산하거나 임상시험 환자 모집 등을 통해 의약품 발견 및 개발에 보조자 역할을 함

※ 최근 McKinsey 보고서에 따르면 AI 기반 제품은 제약 산업에서 600억~1,100억 달러 규모로 성장할 수 있으며, 더 광범위한 의료 분야에서 그 규모가 두 배 이상으로 증가할 수 있을 것으로 전망

< 바이오제약 분야 R&D 지출 현황, 2014~2028 >

출처 : Evaluate Pharma, World Preview 2023: Pharma’s Age of Uncertainty, 2023.8.14.

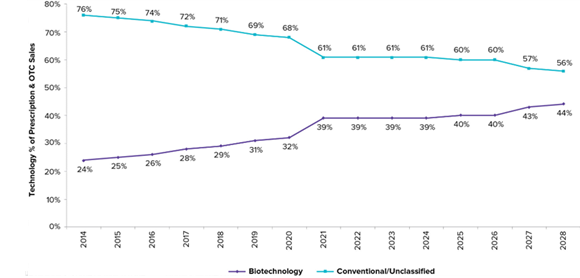

■ 바이오기술 기반 의약품의 시장 점유율은 증가 추세로, 전체 의약품 매출 내 비중이 2028년 44%로 확대될 전망

○ 바이오의약품이 차지하는 매출 비중은 지속적으로 증가하는 추세로, 지난 10여년간 Enbrel, Humira와 같은 블록버스터 바이오의약품이 경쟁자 없이 상당한 매출을 거둬 시장 지배력을 확장

- 바이오 기반 제품의 매출은 최근 10년 동안 3배 이상 증가하여 2028년 6,940억 달러에 이를 것으로 예측

※ 유전자치료제, 세포치료제 및 항체-약물 접합체 등 신기술을 통해 바이오의약품의 범주가 확대되고 있으며, 기존 의약품보다 매우 고가인 점도 매출 증가에 영향

- 글로벌 의약품(처방의약품 + 일반의약품) 전체 시장에서 바이오의약품 비중은 2022년 39%에서 2028년 44%로 증가할 전망

※ 바이오의약품 매출 비중이 2020년 32% ⇨ 2021년 39%로의 급격한 도약은 코로나19 백신 및 치료용 항체의 판매가 폭발적으로 증가한 것이 주요

< 의약품 종류별 시장 점유율 전망, 2014~2028 >

출처 : Evaluate Pharma, World Preview 2023: Pharma’s Age of Uncertainty, 2023.8.14.

...................(계속)

☞ 자세한 내용은 내용바로가기 또는 첨부파일을 이용하시기 바랍니다.

지식

동향