BioINpro

(BioIN + Professional) : 전문가의 시각에서 집필한 보고서 제공제약·바이오분야 M&A 동향과 향후 전망

- 등록일2016-11-29

- 조회수15544

- 분류레드바이오 > 의약기술

-

저자/소속

조영국 대표/Global Venture Network

-

발간일

2016-11-29

-

키워드

#M&A

- 첨부파일

-

차트+

?

차트+ 도움말

-

글로벌 대형 제약사의 대규모 M&A 동향 (1994~2015)

글로벌 대형 제약사의 대규모 M&A 동향 (1994~2015)

-

주요 글로벌 제약사들의 대형 M&A 사례

-

글로벌 주요 상위 10대 제약사의 M&A히스토리

글로벌 주요 상위 10대 제약사의 M&A히스토리

-

년도별 글로벌 상위 10대 제약사의 세계제약시장 점유율 비교

-

글로벌 상위 제약사들의 신약개발 비용(1997~2011년)

-

제약사들이 M&A를 하는 사유

-

2015년 $1bn이상의 전략적 제휴의 사례

-

2015년 $1bn 이상의 M&A 사례

-

대기업그룹의 제약, 바이오분야 사업 및 M&A 진행

-

제약사들의 제약, 바이오분야 사업 및 M&A 진행

-

바이오벤처사들의 제약, 바이오분야 사업 및 M&A 진행 내용

-

국내 제약 바이오 분야 M&A 분류 및 그 내용과 사례

-

국내 제약 바이오 분야의M&A진행의 부진 원인

-

기업 인수합병, 투자, 자산 확보 등의 딜에서 중요한 요소들

-

M&A에서 중요한 항목들

-

M&A의 일반적인 진행절차와 내용

-

국내 대기업, 제약사, 바이오기업들의 M&A 활성화를 위한 요건들

-

제약 바이오분야 MA 현황과 향후전망.pdf

제약 바이오분야 MA 현황과 향후전망.pdf

1. 글로벌 제약 바이오 분야 M&A 동향

가. 글로벌 제약사들의 M&A진행

글로벌 제약사들은 최근 40년 사이에 M&A를 적극적으로 해왔다. 제약사들의 성장 히스토리는 M&A의 역사라고 해도 과언이 아니다. 특히 최근 들어서는 그 정도가 더욱 두드러지고 있다.

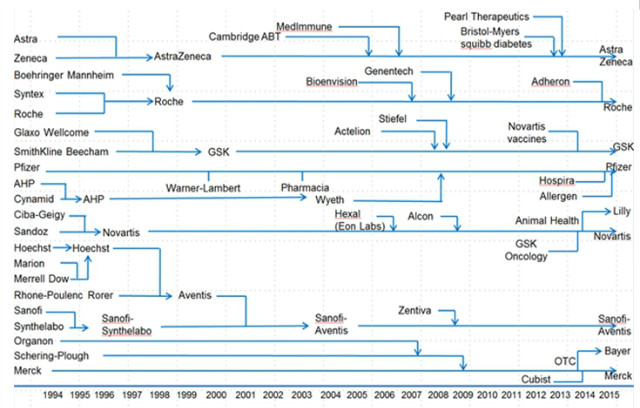

새로운 기술과 신약아이템을 확보하기 위하여 기술이전, 개발권, 사업권의 이전 방법도 많이 사용하지만, 자산의 인수나 회사 자체의 인수나 합병방법인 M&A도 역시 많이 사용하고 있다. 다음의 그림에서 보듯이 상위 대형 제약사들의 지난 20년간의 기간 동안 대형 M&A만을 정리해도 어느 정도로 M&A를 많이 하는지 확인할 수 있다. 이 그림에는 상위 10대 제약사 중 7개 제약사가 지난 20여년간 어떤 대형 M&A를 거쳐서 지금의 각 각의 회사가 되었는지를 보여주고 있다.

[그림 1] 글로벌 대형 제약사의 대규모 M&A 동향 (1994~2015)

출처 : 글로벌 바이오 파마 동향과 우리의 전략, 조영국, 제약개발 전문가과정 발표자료 중 발췌 및 업데이트,

신약개발 조합 2015년 10월

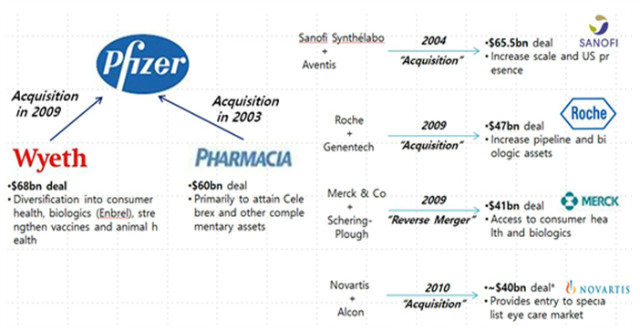

당시 이들 대형 제약 기업들은 자신들 기업가치의 10%, 30%, 때로는 50%에 달하는 큰 딜을 이루어 냈고 이러한 큰 사이즈의 인수합병을 수년마다 수행하는 기업들도 있었다. 그 내용은 다음의 그림에서 볼 수 있다. 다음 그림에서는 상위 5개 제약사들의 빅사이즈 딜 만을 보기 쉽게 기록한 것이다.

[그림 2] 주요 글로벌 제약사들의 대형 M&A 사례

출처 : 각 기업의 년도별 사업보고서 및 각 각의 해당 기사들, IMS발표(재인용)

이들 딜 사이즈는 해당 년도에 해당기업의 기업가치의 20%~50%에 달할 정도로 커서 딜을 잘못 하거나 평가를 틀리게 하면 자칫 회사의 존망이 달릴 정도이다. 실제도 이러한 딜들로 인해서 기업가치가 크게 상승하거나 하락하는 경우가 많으며, 매년의 제약기업의 매출액 순위 또는 기업가치 순위가 크게 변동했었다. 다음은 2015년 매출 상위 10대 주요 글로벌 제약사, 바이오 회사의 M&A 히스토리를 정리한 것이다. 각 회사마다 서로 다른 배경과 성장 과정이 있으며 다양한 M&A 과정들을 겪으며 현재의 위치에 와있고 지금도 지속적으로 자신들에게 맞는 적절한 파트너들, 인수합병의 대상들을 찾고 있는 것이다.

[표 1] 글로벌 주요 상위 10대 제약사의 M&A히스토리

제약사 | 주요 딜과 그 내용 요약 |

Pfizer | Lipitor얻으려 Warner–Lambert 2000년에 $111.8bn 에 인수. 2002년에 Celebrex얻기 위해 Pharmacia 주식 $60bn어치 매입(Pharmacia가 Upjohn, Searle, Monsanto 사업부가 합병 된 회사). 2009년1월에는 Pfizer가 Wyeth를 $68 bn에 매입했음. 2015년 2월에 Hospira를 $15.2 bn에 매입. 11월에 Pfizer와 Allergan이 약 $160 bn가치 딜로 합병 알렸으나 세금문제로 무산 |

Novartis | 1996에 Ciba-Geigy와 Sandoz Laboratories의 합병으로 탄생. Ciba-Geigy 는 1970년에 J. R. Geigy Ltd 와 CIBA의 합병 산물. 2005년에, Hexal과 Eon Labs을 $8.29 bn에 매입하여 generic 사업부인 Sandoz 의 매출을 크게 키음. 2006년, Chiron Corp.을 $5.1 bn에 매입. 2010, $39.3 bn에 세계 최대 눈치료제 회사 Alcon 전체 매입, 2012 Fougera Pharmaceuticals $1.5 bn현금 매입 |

Sanofi | Sanofi-Synthélabo와 Aventis의 합병산물. Sanofi-Synthélabo는 1999년, Aventis는 1999년 Rhône-Poulenc S.A.가 Hoechst Marion Roussel (HMR) 합병하여 생성. HMR는 1995년 Hoechst AG, Cassella, Roussel Uclaf, Marion Merrell Dow의 합병으로 구성. Sanofi-Aventis는 2004년에 Sanofi-Synthélabo가 Aventis를 $65.0 bn에 매입. 2010년 Sanofi-Aventis Chattern Inc.를 $1.9 bn에 인수. Genzyme $20.1 bn을 2011년에 인수 |

Roche | M&A를 미국시장에 교두보구축을 위해 1994년에 Syntex corp.를 $5.3bn에 인수하면서 시작. 2002년에 일본 자회사 Nippon Roche를 Chugai와 함께 인수하는데 최대주주가 되기 위해 $1.4 bn지불. 2008년, Ventana Medical Systems 을 $3.4 bn에 매입. 2009년 3월, Genentech을 $46.8 bn에 인수 |

Merck | Merck & Co. 는 원래 Merck 가족에 의해 1668설립. 1993년, Medco Containment Services를 $6bn 매입. 2009년, Schering-Plough와 $41 bn deal로 M&A. Schering-Plough는 Organon을 2007년에 Akzo Nobel로 부터 $14.4 bn에 매입. Organon은 2004에 Diosynth와 Organon의 합병으로 탄생. 2014년 Cubist Pharmaceuticals(Idenix Pharmaceuticals와 Trius Therapeutics 합병)를 $8.4 bn에 인수 |

J&J | Consumer Healthcare, Medical Devices, Pharmaceuticals분야 사업영위. 제약분야는 Janssen & Cilag. Janssen은 Pfizer로부터 consumer healthcare사업을 2006년 $16.6. bn에 인수. 그 외는 2013, $ 1 bn에 인수한 Aragon Pharma, 2014년, $1.75 bn Alios BioPharma가 있음 |

AstraZeneca | 1999년 Astra와 Zeneca Group이 합병하여 AstraZeneca(AZ)됨. 작은 인수 딜들 이후에 첫 조단위 딜인 Cambridge Antibody Technology인수(2004). MedImmune을 $15.2 bn에 인수(2007). Ardea Biosciences $1.3 bn에 인수(2012). BMS로부터 Amylin을 $4.3 bn(2013), ZS Pharma를 $2.7 bn(2015). Acerta의 55%를 $4bn에 인수(2015) |

GSK | Glaxo-Wellcome과 SmithKline Beecham의 연속적인 인수합병 딜로 GSK탄생. Glaxo + Burroughs Wellcome Glaxo Wellcome(1995). SmithKline Beecham은 SmithKline & French와 Beckman Inc.의 합병(1982)과 Beecham과의 합병(1989)으로 생성. Glaxo Wellcome과 SmithKline Beecham, 합병하여 GSK(GlaxoSmithKline)탄생(2000). Block Drug US$1.2 bn에 인수(in 2001), Stiefel Laboratories US$3.6bn 인수(2009). Human Genome Sciences (HGS) $3 bn에 인수(2013). |

Teva | Assia, Zori, Tevadml 초기 합병으로 생성(1976). IVAX Corporation를 US $7.4 bn(2006), Barr Pharmaceuticals 를 US$7.5 bn, Ratiopharm은 US$5 bn(2010), Cephalon US$6.8 bn(2011), Auspex Pharma $3.5 bn(2015)인수. Allergan의 generic business $40.5 bn에 인수 |

Gilled Sciences | 1999sus 이후 15개의 지속적인 인수딜 진행. 조단위 딜들은: CV Therapeutics 인수 $1.4 b(2009), Pharmasset인수 $10.4 b 인수(2011) |

출처 : Health Care Pharma Industry Insights, Pharma Industry Merger And Acquisition Analysis 1995 To 2015, Ravi Vij,(2016)

위 자세한 표는 이들 제약사들의 현재 이루어진 구성이 역사적으로 어떤 인수합병의 결과인지를 나타내고 있으며, 각 회사들이 어떤 분야의 아이템과 회사를 인수하여 성장하였는지를 잘 나타내주고 있다. 모두들 대형 딜들은 2000년대 이후에 나타나고 있는 걸 볼 수 있다. 그 전에는 인수합병 딜이 있더라도 최근의 딜들 처럼 그렇게 큰 딜들은 상대적으로 많지 않았던 것을 볼 수 있다.

글로벌 제약산업 분야에서는, 상위 제약사들의 매출이 10위권이 15조 이상에서 1위권 기업이 50조 이상까지도 되는데 이러한 대형 M&A가 많이 일어난다. 전 세계의 M&A 딜들에서도 상위에 랭크될 정도로 큰 딜들이다. 글로벌 10대 제약사들은 기업가치로는 30조에서 200조가 넘는 제약사들이 많으므로 우리나라 기업들로는 삼성전자, SK, LG, 현대자동차 정도 만이 비교대상이 될 수 있을 정도이다. 즉, 삼성전자가 (주)SK, LG화학, 전자, 현대자동차를 5년마다 인수하는 꼴인 수준이다.

위 기업들 중에 특징적인 기업을 보면 화이자가 세계 1위를 오래 유지해왔던 비결이 바로 M&A임을 알 수 있다. 대형 블록버스터약물인 리피토와 셀레브렉스를 얻으려고 워너램버트를 120조원 이상에, 파마시아를 70조원 이상에 인수하였다. 그 인수로 인해서 훨씬 더 큰 매출과 수익을 얻었음은 물론이다. 이 사이에 경영권 지분은 많이 희석되었으나 기업 가치는 크게 상승하였다. 이 기업은 그 이후에도 대형 M&A를 지속적으로 찾고 있다.

노바티스가 수행한 큰 딜은 눈 관련 세계최대 제약회사 알콘을 40조원 이상에 인수하였던 것이다. 이로 인해 노바티스는 상위 제약사 반열에 오를 수 있었다. 다른 딜들은 상대적으로 작고, 기술이전을 많이 한 기업이다. 현재는 세계 최대 매출을 이루는 제약기업이다.

사노피는 프랑스에 있는 주요 제약사들이 대량 합병되어 구성되었다. 아벤티스를 70조원 이상에 합병하고 미국의 바이오회사인 젠자임을 20조 이상에 인수하여 바이오의약품까지 확대하였다. 프랑스에서는 가장 큰 회사이다. 재계 1위 회사, 즉, 우리나라로 말하면 삼성전자 같은 존재이다.

로슈는 작은 M&A만 지속하다가 제넥텍을 70조원 이상에 매입하여 바이오분야 파이프라인을 대량으로 늘리고 매출도 크게 신장시키는 쾌거를 달성했다. 이 덕분에 단숨에 글로벌 5위 안에 들고 수익성도 매우 좋아져 글로벌 시장에서 위상을 달리하였다.

머크는 쉐링플라우와 45조원 이상에 M&A딜을 통해서 사세를 키웠다. 그 이후 꾸준한 소형 딜들을 진행하고 있고 다양한 파이프라인 기술이전에 집중하는 편이다.

아스트라제네카는 메디뮨을 17조원에 인수하여 바이오분야 사업을 확대하였다.

GSK도 영국에서 많은 수의 우량한 대형 제약사들을 합병하거나 인수하여 그 사이즈를 키워왔으며, 영국 내에서 재계서열 수위에 오르는 회사로 성장했다. 영국 왕실에서까지 인수합병을 지원하고 적극적으로 후원했다는 후문이다.

테바는 특별한 회사이다. 전통적으로 제네릭 회사가 글로벌 상위에 오르기 어렵다는 불문률이 있었는데, 테바는 이걸 단기간에 깨버렸다, 그것도 짧은 시간에 M&A를 통해서 성장하여 이루어냈다. 위 표에서 보듯이 초기 이스라엘 기업들의 합병으로 구성된 제네릭 전문 회사가 지속적으로 각 지역별, 적응증 분야별로 우량 기업들을 인수 합병하여 성장하여 기업의 외형을 키워나갔다. 2015년에 엘러간의 제네릭 사업분야를 45조 이상에 매입하여 사세를 급격히 키웠다. 이 회사는 자금조달 능력이 좋고 뉴욕증시 상장을 통한 자금조달과 재무적인 딜들을 잘 활용하여 적극적으로 인수합병을 전략적으로 수행하여 회사를 크게 키웠다.

10위에 오른 길리아드 사이언스도 아주 특별한 회사이다. 1987년도에 설립된 바이오텍 회사이니 이제 39년된 회사이다. 10위에 오른 회사들 중에 가장 젊은 회사이다. 초기에 타미플루의 기술이전을 시작으로 바이러스치료제 분야에서 다양한 약들을 개발하여 판매하는 글로벌 제약사로 성장하였다. 매출이 $33bn에 $18bn으로 수익률이 무려 55%에 달하고, 기업가치가 150조원에 이른다. 지속적으로 해당분야의 우량 기술과 좋은 업체들을 인수하여 NRDO 또는 CND방식의 사업을 진행하고 있으며 가장 짧은 기간에 가장 성공적으로 성장하는 기업으로 평가받고 있다. 수많은 다국적 제약사와 바이오 벤처 기업들이 이 회사를 벤치마크하고 있으며 이 회사처럼 성장하고 싶어한다.

나. 글로벌 제약사들의 M&A의 목적 및 활발한 이유

글로벌 제약사들이 이렇게 M&A를 많이 하고 적극적으로 하는 이유는 제약업의 가장 큰 특징 때문이다. 그것은 특허만료기간이 끝나면 카피드럭이 나오며, 그 약은 신약개발 비용이 없이 개발 비용이 신약개발 비용에 비해 5%, 1% 수준이라서 수많은 기업들이 만들고 판매하여 가격이 10% 또는 5%까지도 내려가기 때문이다. 이런 경우 오리지날 제약사는 같이 가격을 낮추어야 하고 시장을 대부분 잠식당하여 해당 분야의 차기 신약이 없다면 많은 세일즈, 마케팅 직원들을 내보내거나 관련 부서나 사업본부를 폐쇄할 수준까지 이르게 된다. 그 때문에 화이자의 경우 리피토가 매년 13조원 이상씩 팔릴 때 특허가 5년 이상이 남아있는데도 특허 만료를 대비하여 다양한 복합제와 개선제 등을 개발하여 에버그린 정책을 펴기 위해 수많은 임상시험들을 진행했던 것이다. 안타깝게도 그 노력들이 좋은 결실을 맺지 못해 화이자는 오랜기간 동안 1위 자리에 있었던 영광을 뒤로하고 2012년에 노바티스에게 그 왕좌를 물려주고 내려와야 했다.

다음 그림에서 보면 앞서 그 많은 M&A 딜과 기술이전을 통하여 신약개발아이템들을 확보하는데도 불구하고 2002년부터 매 5년간 상위 10대 제약사의 시장 점유율을 보면 43%에서 42%로 약간 떨어져서 겨우 유지되고 있다. 다른 산업이라면 상위 10대 글로벌 플레이어들이 전체 시장의 70~90%를 차지할 텐데 제약 산업만은 그렇지 못하다. 스마트폰 시장이나 자동차 시장을 생각해보면 금방 비교가 된다. 상위 10대 글로벌 메이커들이 전 세계 시장의 대부분을 차지하고 있고 나머지는 시장에서 살아남지 못한다. 또한 신약개발 분야에 있어서는 매우 많은 분야의 매우 다양한 질병이 있으며 그에 대한 모든 알맞은 약이 나와 있는 것이 아니며 약을 개발하는 데는 오랜 시간과 노력, 전략이 따라야 한다. 그렇기 때문에 신약개발을 하는 대형 제약사들 외에 제네릭만으로 살아가는 시장도 있는 것이다.

...................(계속)

* 로그인 하셔야 자세한 정보를 모두 보실 수 있습니다.

지식