기술동향

바이오화학 산업 동향

- 등록일2016-01-27

- 조회수12729

- 분류기술동향 > 화이트바이오 > 바이오화학・에너지기술

-

자료발간일

2016-01-26

-

출처

생물학연구정보센터(BRIC)

- 원문링크

-

키워드

#바이오화학#산업동향#바이오정책#바이오산업#바이오

- 첨부파일

pdf_0002462.pdf

pdf_0002462.pdf

출처 : 생물학연구정보센터(BRIC)

바이오화학 산업 동향

저자 : 김성혜 (CJ 미래경영연구원)

목차

1. 서론

1.1 정책

1.2 저유가

2. 본론

2.1 독보적인 기술과 빠른 스케일업으로 경제성 입증, 전략적 파트너십 체결

2.2 저가 Feedstock의 활용

2.3 차별화된 제품의 생산

2.4 새롭게 상용화 되고 있는 물질들

2.5 국내 현황

3. 결론

4. 참고문헌

1. 서론

바이오화학 산업에 가장 큰 영향을 미치는 환경요인으로 정책과 유가를 선정하여 이에 대해 정리하였다.

1.1 정책

정책적인 부분에 있어서는 큰 변화없이 주요국 대부분이 ‘바이오이코노미(Bioeconomy) 의 실현’이라는 큰 패러다임의 측면에서 바이오화학 산업을 ‘환경 문제를 해결하고 새로운 경제적 이익을 창출할 성장 동력’으로 규정하며, R&D 및 기술 사업화에 대한 투자, 각종 인증제도 도입, 세제지원, 친환경 소재의 사용 강화 등의 방식으로 지속적으로 지원하고 있다.

가장 대표적인 예가 플라스틱 봉투의 사용 금지 또는 바이오 유래 생분해성 봉투 사용 의무화와 신재생에너지 연료 혼합 의무화 제도(RFS, Renewable Fuel Standard)로 이를 적용하고 있는 국가가 점차 늘어나고 있고 규제의 수준도 점차 강화되고 있는 추세이다. 최근에는 화장품 스크럽제 등에 사용되는 ‘마이크로비즈(Micro-beads)’가 해양 오염을 유발한다는 사실이 알려져 미국의 몇몇 주에서는 분해되지 않는 합성 플라스틱 마이크로비즈의 사용을 금지시키는 법안이 통과되기도 하였다.

바이오클러스터의 조성 및 이를 통한 국가간 협력도 눈에 띄는 부분이다. 대표적인 것이 유럽의 BioConSepT 프로그램이다 [1]. 생물공학(Biotechnology), 전환반응기술(Conversion Technology), 분리기술(Separation Technology)로 구성된 프로그램으로 유럽 12개국이 참여하며, 프라운호퍼, ADM, Evonik을 비롯한 유수의 연구기관과 대기업, 그리고 중소기업으로 구성되어 있다. 또한 올해 10월, 유럽의 대표적인 바이오리파이너리 클러스터들-네덜란드(Biobased Delta), 프랑스(IAR, Industries & Agro Ressources), 영국(BioVale), 독일(Central Germany)-도 바이오이코노미의 실현을 촉진하기 위한 파트너십을 체결했다. ‘3BI Intercluste(Brokering Bio-Based Innovation)’로 불리우는 이 파트너십은 유럽기업의 R&D 및 사업화 스케일 공정 등을 지원할 예정이다 [2].

한편 우리나라의 경우 올해 7월부터 RFS를 적용하여 경유에 2.5%의 바이오디젤을 혼합해 판매하도록 의무화하고 있으며 이 비율을 2018년엔 3%, 2020년에는 5%까지 확대할 계획이다. 바이오화학 산업의 육성 및 지원에 있어서는 2012년 12월 산업통상자원부(당시 지식경제부)가 ‘바이오화학 육성전략’을 통해 기존 화학산업의 경쟁력을 활용하여 기초소재로 활용 가능한 바이오플라스틱의 집중 타깃설정 및 육성계획의 추진을 발표한 바 있다. 또한 2014년부터 추진하고 있는‘바이오화학 산업화촉진기술개발사업’을 통해 바이오화학 산업의 기반 구축과 조기사업화, 주력산업(자동차, 섬유, 전기전자)과 연계한 전 주기적 R&D를 지원하고 있다. 특히 중소기업과 글로벌 경쟁력을 가진 바이오 및 화학기업, 지자체가 컨소시움의 형태로 기술 개발을 진행하는 것이 특징이다.

1.2. 저유가

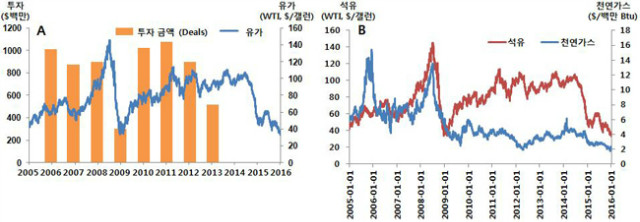

바이오화학 산업의 경우 그 동안 차별화 제품 보다는 석유화학의 ‘Drop-in 제품’ 개발에 초점을 맞추어왔다. 따라서 유가와 바이오화학 산업에 대한 투자 금액은 긍정적인 상관관계를 보여왔는데(그림1)[3], 2000년대 초반 원유 생산량 감소에 대한 우려와 유가 상승의 시작으로 바이오화학 산업이 석유화학을 대체하는 신성장 동력으로 각광받으며 정부와 기업의 투자가 증가하기 시작했다. 특히 셰일가스 붐이 일던 2010~2013년에는 석유와 천연가스의 가격 차이가 크게 벌어짐에 따라 석유로부터 생산되던 C4(탄소 4개) 물질의 공급이 감소하며 가격이 급등했고, 이는 곧 바이오화학 산업의 기회로 여겨지며 바이오 기반 C4 Drop-in 제품에 대한 연구와 투자의 직접적인 계기가 되었다 [4].

그러나 최근의 유가는 지속적인 하락세를 보이며 연일 최저치를 기록하고 있다. 2016년 1월 7일을 기준으로 배럴당 유가는 WTI와 브렌트유가 각각 $33.27, $33.75이며, 특히 두바이유는 30달러선이 붕괴된 $29.00를 기록하였다.

그림1. A 유가와 바이오화학 투자의 관계, B 국제유가 및 천연가스 가격 추이

그렇다면 현재와 같은 저유가는 바이오화학 산업에 어떠한 영향을 줄 것인가? 단적으로는 셰일가스의 등장으로 Dow-Mitsui와 Braskem이 당시 진행 중이던 바이오 기반 폴리에틸렌(PE) 사업을 연기했던 것으로 미루어 짐작할 수 있다. 당시 이런 결정을 내린 이유는 폴리에틸렌 가격이 하락하여 바이오 기반 제품의 경쟁력이 없을 것으로 판단했기 때문이다(셰일가스에서 생산되는 기초원료의 약 80%가 에틸렌이다). 이와 비슷한 현상이 현재 바이오화학 산업에도 나타날 것이란 우려는, 적어도 몇몇 기업에게는 현실로 나타났다.

15년 1월, BASF는 Novozyme, Cargill과 함께 진행하던 3-HP(3-Hydroxypropionic acid)기반의 바이오-아크릴산 개발에서 손을 떼겠다는 발표를 하였다. 이 프로젝트는 2013년 파일럿 스케일의 3-HP를 생산하였고, 2014년 9월 아크릴산으로의 전환 및 이를 이용한 SAP(Superabsorbent Polymers)도 생산했을 정도로 비교적 성공적으로 진행되고 있었다. BASF의 탈퇴로 Novozyme과 Cargill은 새로운 파트너를 찾아야 하는 상황이다.

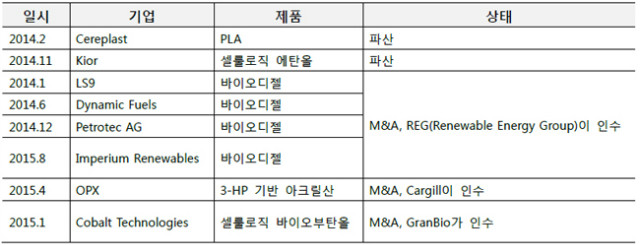

유망 벤처기업들의 파산 및 M&A도 많았는데, 이들은 주로 유가의 직접적인 영향을 받는 바이오연료 생산 기업들이었다(표 1).

그러나 이러한 상황에서도 꾸준한 성과를 보이며 성장하고 있는 선두 바이오화학 기업과, 차별화된 전략으로 무장한 ‘차세대 바이오화학 기대주’인 신규 기업들이 있다. 이들의 전략은 무엇인지 다음 장에서 설명하고자 한다.

표 1. 2014~15년 진행된 바이오벤처 기업들의 파산/M&A 사례

2. 본론

저유가는 석유화학 제품 가격을 낮춤으로써 이와 경쟁 또는 대체 관계에 있는 바이오화학 제품의 제조원가는 물론 물성에 대한 부담을 가중시켰다. 따라서 이에 대응하는 바이오화학 산업의 가장 기본적인 전략은 1) ‘Drop-in 제품’의 가격 경쟁력을 석유화학 수준으로 확보하거나 2) 기능성 또는 환경 친화성과 같은 차별화된 가치를 부여하는 것이라고 볼 수 있다. 이에 대해 보다 구체적으로 정리하면 다음과 같다

2.1 독보적인 기술과 빠른 스케일업으로 경제성 입증, 전략적 파트너십 체결

지난 15년 9월, Genomatica는 BASF와 바이오-BDO(1,4-BDO)의 상용화에 대한 추가 라이선스 계약을 체결하였다. 기존 계약이 주로 북미 지역에 초점을 맞추었다면 이번 계약은 아시아를 타깃으로 한다. 이로써 BASF는 Genomatica의 기술을 기반으로 2013년 11월 이후 지금까지 9백만 파운드 이상의 바이오-BDO를 생산?판매한 것에 이어 아시아 지역에서도 연간 7만 5천톤의 바이오-BDO를 생산할 수 있게 되었다.

Genomatica는 BASF 외에도 많은 글로벌 기업들과 파트너십을 체결하며 바이오화학의 상용화를 실현해가고 있다. 가장 대표적인 기술은 당(糖, Sugar)으로부터 대장균 발효를 통해 BDO를 생산하는 GENO BDOTM Process로 BASF 및 Novamont와 라이선스 계약을 체결하였고 Invista, DSM, Lanxess, Toray, Far Eastern New Century 등의 기업이 현재 기술도입을 검토 중인 것으로 알려졌다. 그 밖에 부타디엔 생산 기술은 Versalis, Braskem과 협력하고 있으며, 나일론 중간물질인 Hexamethylenediamine(HMD), Caprolactam(CPL), Adipic Acid(ADA)을 생산하는 기술도 보유하고 있다. 최근(15년 7월)에는 Cargill과의 협력으로 안정적인 원료(당)의 공급처도 확보하였다.

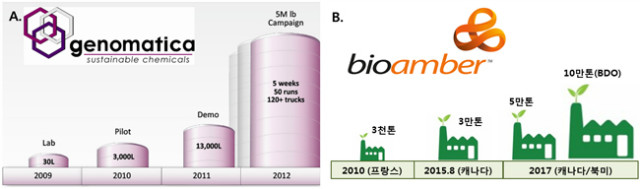

이러한 Genomatica의 선전에는 미생물로부터 제품 생산을 위한 최적의 대사경로를 디자인하는 SymPhenyTM와 빠른 스케일업 마일스톤의 달성이 기반이 되었다고 볼 수 있다. 특히 2009년 30L Lab-scale 발효를 시작한 후 3년만인 2012년에 상업화 스케일 생산(5백만 파운드/5주, 미국 테네시)을 달성하며 파트너사들에게 기술력은 물론 경제성까지 입증한 것이 가장 큰 성공 배경인 것으로 판단된다(그림 2A). 현재 Novamont와 2016년 1/4분기를 목표로 이탈리아 아드리아(Adria)에 30KT 규모의 바이오-BDO 플랜트를 건설 중이다 [4].

또 다른 기업인 BioAmber 역시 Mitsui & Co.와 함께 2015년 8월 캐나다 온타리오주 사니아(Sarnia)에 연간 3만톤 규모의 숙신산(Succinic Acid) 플랜트를 열었다. BioAmber는 효모 발효로부터 숙신산을 생산하고 이를 BDO 또는 THF(Tetrahydrofurane)로 촉매 변환하는 기술을 보유하고 있는데, 배럴당 $35의 유가에도 경쟁 가능한 높은 경제성을 갖고 있다고 자부한다.

BioAmber는 기술의 개발 단계에서부터 상용화까지 전략적인 파트너십을 통해 빠르게 성장할 수 있었다(그림 2B). 기반 기술의 경우 미생물 균주(효모)는 Cargill로부터, 숙신산을 BDO/THF로 촉매 전환하는 공법은 Dupont으로부터 획득하였으며, 설립 후 2년 만에 프랑스 기업 ARD와의 협력으로 3천톤 규모의 플랜트를 운영하였다(2010년). 이후 상용화 단계에 있어서는 글로벌 화학회사들과의 생산 플랜트 건설 협력(Mitsui & Co.)을 넘어, 장기공급계약 또는 의무인수계약(Take-or-Pay)을 통해 신규소재인 숙신산의 고객 확보에 대한 부담을 덜 수 있었다. 그 예로 2014년 7월 Vinmar와의 15년간 의무인수계약 체결과 동해 12월에 있었던 Oleon과의 5년 공급 계약 체결을 들 수 있다 [5].

이렇듯 Genomatica와 BioAmber 두 기업은 현재와 같은 저유가 상황에서, 범용화학물질(Commodity Chemicals)의 생산을 목표로 하면서도 흔들림 없이 파트너사와 굳건한 관계를 유지하며 지속적으로 성장하고 있다. 이들의 공통점인 ‘기술력을 전제로 한 빠른 마일스톤의 달성 및 이를 통한 경제성 입증’은 모든 바이오화학 기업들에게 적용 가능한 기본적인 성공 전략이라고 볼 수 있다.

그림 2. Genomatica와 BioAmber의 스케일업 과정

2.2 저가 Feedstock의 활용

2014년 9월, POET-DSM(POET과 Royal DSM의 Joint Venture)은 美 아이오와주 에미츠버그에 세계 최초의 셀룰로직(Cellulosic) 에탄올 플랜트를 열었다. ‘Project Liberty’라고 불리는 이 에탄올 플랜트는 하루 770톤의 바이오매스(옥수숫대, 잎, 껍질)를 전환하여 연간 2천만 갤런의 에탄올을 생산하며, 추후 연 2천5백만 갤런까지 증산 가능한 규모이다.

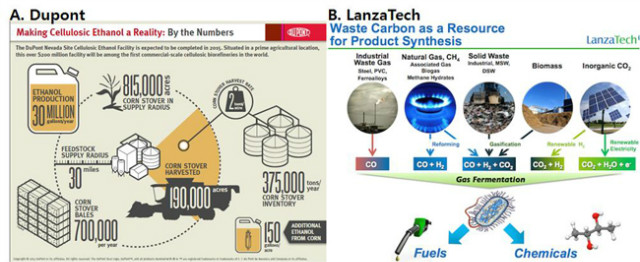

Dupont 역시 2015년 10월 아이오와주 네바다에 셀룰로직 에탄올 플랜트를 열었다. POET과 마찬가지로 인근 농민들로부터 옥수수 부산물을 공급받아 활용하며, 연간 37만 5천톤의 바이오매스로부터 3천만 갤런의 에탄올을 생산할 예정으로 세계 최대 규모이다(그림 3A).

가장 저가 원료인 산업체 폐가스나 폐기물을 활용함으로써 경제성 확보는 물론 지구온난화 방지에도 기여하고자 하는 기업들도 있다. 제철소에서 철강 생산 과정에서 발생하는 부생가스를 미생물의 탄소원으로 활용하는 LanzaTech과 강력한 온실가스인 메탄을 사용하는 Calysta가 대표적이다. LanzaTech은 Acetogen에 속하는 Chlostridium autoethanogenum을 이용하여 제철소 부생가스에 포함된 CO/CO2/H2로부터 에탄올 및 부타디엔의 생산을 목표로 한다(그림 3B). 우리나라의 POSCO를 비롯하여 글로벌 1위 철강업체인 ArcelorMittal, 중국의 BaoSteel Group과 같은 글로벌 철강기업과 파트너십을 체결하였으며, 이미 폐가스로부터 상용화 전(前) 단계 수준의 에탄올 생산 기술을 갖추었다. 벨기에와 중국에 에탄올 상용화 플랜트를 건설 중이며, 2017년 첫 제품이 생산될 예정이다.

Calysta는 메탄영양세균(Methanotrophs)에 속하는 Methylococcus capsulatus라는 미생물을 이용해 천연가스에서 배출되는 메탄으로 어분대체용 단백질사료(M. capsulatus 균체사료)와 Lactic Acid(LA, 젖산)를 생산하는 기술을 개발 중이다. 메탄 기반 LA 생산과 관련된 기술은 현재 PLA 선두 기업인 NatureWorks와 협력 중이며, FeedKindTM이라고 불리는 균체사료는 2017~18년을 목표로 상용화 플랜트 건설을 계획하고 있다 [6].

그림 3. A Dupont의 셀룰로직 에탄올, B LanzaTech 기술개요

2.3 차별화된 제품의 생산

합성생물학의 발전은 미생물로부터 전통적인 바이오폴리머나 석유화학 제품이 아닌 신규 기능성 소재 및 스페셜티(Specialty) 제품의 생산도 가능하게 하였다. 이와 같은 소재들은 시장규모는 크지 않으나 범용화학 소재에 비해 유가로 인한 영향이 비교적 적고 제품 가격이 높은 편이다. 특히 기존 석유화학으로 생산하기 어렵거나, 인체친화적이라는 장점을 살린 바이오 소재들이 주목을 받고 있다.

2.3.1 Biotech F&F(Flavor & Fragrance), 화장품

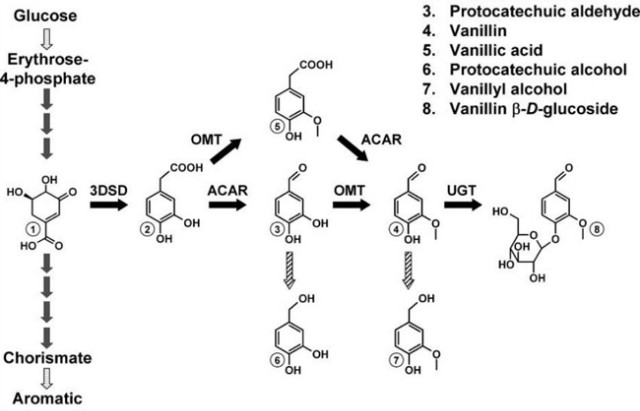

Evolva는 효모로부터 F&F(Flavor & Fragrance) 물질을 생산한다(그림 4)[7]. 가장 대표적인 제품은 2014년 출시된 바닐린(Vanilin)으로 우리에게 익숙한 ‘바닐라향’을 내는 원료이다. 바닐라향은 크게 바닐라빈에서 추출하는 고가의 천연 바닐라향($1,200-4,000/kg)과 펄프 등에 포함된 리그닌으로부터 화학 전환을 통해 생산되는 합성 바닐라향(<$10/kg)으로 나뉜다. Evolva의 바닐린은 발효로 생산되는 다른 식품/식품소재와 동일하게 美 FDA 및 FEMA1로부터 ‘Natural Flavor’이며 ‘GRAS2’로 인정받았다 [8][9]. 물론 이에 대하여 FOE(Friends of the Earth) 등 일부 단체로부터 반발은 있는 상황이나[10], 발효 기반의 Biotech F&F에 ‘Natural’ 라벨링이 가능해지면서 천연원료의 높은 가격과 수급 불안정을 해소할 수 있는 소재로 기대를 받으며 글로벌 F&F의 투자가 활발한 것은 당연한 현상이라고 볼 수 있다.

Amyris 역시 효모로부터 생산된 Farnesene을 기반으로 글로벌 F&F 기업과 파트너십을 맺고 Biotech F&F를 개발하고 있다. 특히 기존 화장품 브랜드인 Neossance®에 이어 2015년 6월에는 BiossanceTM을 선보이며 바이오화학 원료뿐 아니라 소비자에게 직접 판매하는 제품을 통해서도 친환경적인 기업 이미지를 구축하고 있다. 또한 2011년 브라질의 사탕수수 기반 식품?에너지 기업인 Cosan과 Novvi라는 조인트벤처를 설립하여 엔진오일과 윤활제를 생산하고 있다. Novvi의 제품은 Farnesene을 원료로 화학합성을 통해 제조되며 2015년 5월 세계최초로 100% 재생가능원료 기반의 PAO 엔진오일 상업화에 성공하였다.

Solazyme은 사업 초기 다른 미세조류 기업들과 마찬가지로 ‘수송용 연료의 대량 생산’에 초점을 맞추었으나, 최근 자사 특허물질인 Alguronic Acid 기반의 화장품 브랜드 Algenist®가 유명 화장품 매장인 Sephora를 비롯하여 국내 백화점에 입점하는 등 세계적인 브랜드로 성장하며 고부가가치 산업 영역에서도 좋은 성과를 내고 있다[11]. 현재 Algenist®는 22개국 2,500개의 매장에서 판매 중이다. 한편 미세조류 오일의 경우 글로벌 농식품 기업인 Bunge와 브라질에 63만톤 규모의 플랜트를 건설 중이며 연료, 윤활유, 식품 및 사료 등에 적용될 계획이다 [12].

111111111111111111

1 Flavor and Extract Manufacturers Association, 美 Flavor & Fragrance 관련 인증 및 규제 담당

2 Generally Recognized as Safe, 보통 FDA가 인증하나 Flavor의 경우 FEMA에서 인증함

?

그림 4. Biosynthetic scheme for de novo biosynthesis of vanillin in Schizosaccharomyces pombe [7]

2.3.2 Long Chain Dicarboxylic Acids(LCDAs)

Long Chain Dicarboxylic Acid는 일반적으로 탄소가 10개 이상인 Diacid를 의미하는데, Sebacic Acids(C10), DDDA(Dodecanedioic acid, C12) 등이 포함된다. 이들은 각각 나일론 610, 612의 원료로 활용되며 고분자 중합 시 기존의 Short Chain Diacids에 비해 유연하고 높은 강도의 물성을 나타낸다. 주요 용도는 코팅, 윤활제, 접착제, 부식방지제, 등의 고기능성 소재 분야이다. 앞에서 언급된 바이오소재 기반 F&F 원료나 화장품이 인체친화성이라는 특징을 갖고 있다면 LCDAs는 사슬 길이가 길어 화학합성보다는 바이오 공법이 생산에 유리하다는 것이 장점이다. 대표적인 생산 기업은 Verdezyne과 Cathay Biotechnologies로, Verdezyne은 식물성유지를 효모(Candida 속)를 이용하여 DDDA, Sebacic Acid, Adipic Acid(C6)로 전환하며 현재 말레이시아에 연간 3천만 파운드 규모의 상용화 플랜트를 건설 중이다. Cathay Biotechnologies는 파라핀을 원료로 효모(Candida tropicalis)전환을 통해 C11~C16에 해당하는 LCDAs를 생산 가능한 기술을 보유하고 있으며 중국 산둥성에 연간 2만톤 규모의 생산 플랜트를 갖고 있다.

2.4 새롭게 상용화 되고 있는 물질들

GFBiochemical은 2015년 7월 캐나다 몬드리올에서 열린 ‘BIO World Congress on Industrial Biotechnology’에서 세계 최초로 Levulinic Acid의 상용화 생산이 시작되었음을 공식 발표하였다. GFBiochemical은 이탈리아 카세르타(Caserta)에 연간 1만톤 규모의 플랜트를 건설하였으며 연간 2천톤 규모로 시작하여 2017년 8천톤까지 생산을 늘릴 계획이다. 현재는 전분을 원료로 사용하고 있으나 2016년부터는 셀룰로직 바이오매스로 원료를 전환할 예정이다 [13]. Levulinic Acid는 2004년 미국 DOE에서 발간한 ‘Top Value Added Chemicals from Biomass’에 포함되었던 12개 플랫폼 화합물 중 하나로, 제약이나 플라스틱 가소제 등의 용도로 사용 가능하다.

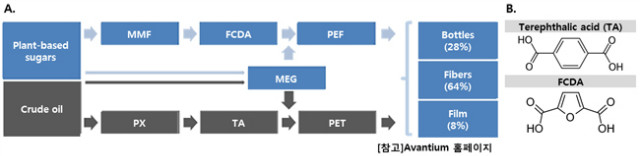

PET(Polyethylene Terephthalate) 대체 가능 소재인 PEF(Polyethylene Furanoate)도 주목 받고 있다. PET와 구조가 유사하나 C6 고리모양 화합물인 TA(Terephthalic Acid) 대신 C4 고리모양의 FCDA(Furandicarboxylic Acid)로 이루어져 있고 PET에 비해 산소는 6배 이산화탄소는 3배, 수분은 2배 정도로 차단력이 높다. 중합에 필요한 원료 중 MEG(Monoethylene Glycol)는 이미 바이오 에탄올로부터 생산되고 있고, FCDA는 네덜란드 기업인 Avantium이 특허기술인 YXY 공법을 적용하여 당에서 촉매전환을 통해 생산 가능하다. Avantium은 2011년 Coca-Cola, 2012년 Danone, 2015년 Mitsui & Co와 파트너십을 맺고 본 소재에 대한 상용화를 준비 중이다(그림 5). 특히 Mitsui는 PEF를 2020년 동경올림픽 때 맥주병 용기의 소재로 사용할 예정이며, 아직까지 구체적으로 밝혀지지는 않았으나 Avantium의 첫 FCDA 생산 플랜트 역시 Mitsui와의 파트너십을 염두하여 아시아 지역에 건설될 계획이다 [14]

그림 5. A PEF와 PET 제조 공정 비교, B TA와 FCDA 구조 비교

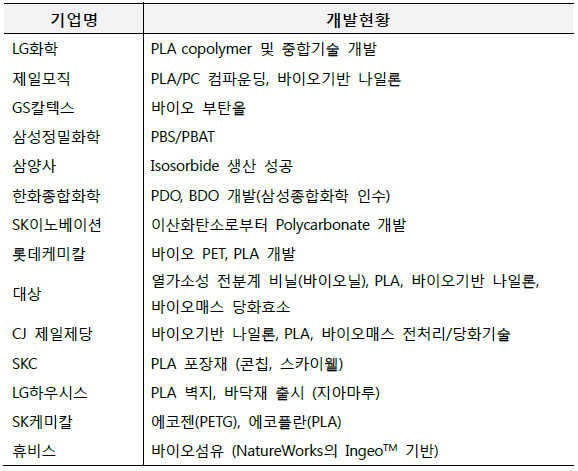

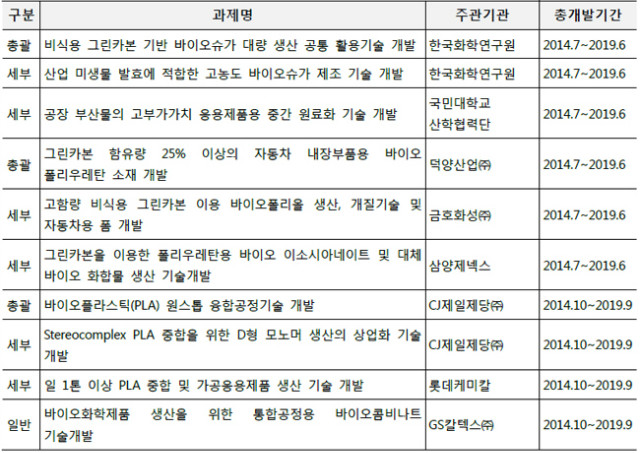

2.5 국내 현황

국내의 바이오화학 산업은 기존 석유화학기업(SK, GS 칼텍스, LG 화학, 롯데케미칼)과 발효전문기업(CJ제일제당, 대상)을 중심으로 생산 또는 연구개발이 진행 중이며(표 2)[16] 앞에서 간단히 언급한 바 있듯이 2014년부터 ‘바이오화학 산업화촉진기술개발사업’을 통해 기업간 상호협력과 상생의 방향으로 진행하고 있다(표 3)

표 2. 국내 바이오화학 개발 또는 생산기업 (산업연구원 자료 수정)[16]

표 3. 바이오화학산업화촉진기술개발사업 선정 과제

?

3. 결론

2015년 11월, nova Institute가 European Bioplastics와 함께 작성한 보고서에 따르면 바이오플라스틱의 생산 Capa는 2014년 약 1.7백만톤에서 2019년 7.8백만톤으로 크게 늘어날 전망이다 [17]. 적용 분야별로는 패키징 소재의 비율이 2014년 21%에서 2019년 46%로 늘었고 자동차 및 건설 분야 소재의 생산 비율은 다소 줄어들 것으로 보인다. 패키징 분야의 성장으로 바이오-PET(또는 식물성-PET) 및 이와 관련된 Building Block인 MEG의 생산이 크게 증가할 것으로 예상된다.

바이오 기반 폴리우레탄(PUR)의 성장도 눈에 띈다. 폴리우레탄의 경우 적게는 10% 많게는 100%까지 바이오 기반 소재로 생산 가능한데, 주로 폴리올이나 숙신산 기반으로 생산하며 기존 폴리우레탄 합성에 사용되는 독성물질인 이소시아네이트(Isocyanate)를 바이오화학 소재로 변경하고자 하는 연구도 진행되고 있다.

반면 PHA, PLA와 같은 바이오폴리머는 낮은 수준의 증가율을 보일 것으로 전망되었으며, 젖산의 경우 D형 보다는 L형 젖산의 생산이 주를 이룰 것으로 분석되었다.

2017년 이후부터는 숙신산과, 1,4-BDO의 생산이 본격적으로 증가할 것으로 보인다. 이 두 물질은 현재도 몇 몇 기업에 의해 생산되고 있으나 추가적인 증설 및 후발 기업들의 진입으로 생산량이 큰 폭으로 성장할 것으로 기대된다 (그림 6).

그림 6. 2011년부터 2020년까지의 생산 CAPA (nova-Institute, 2015). A. 바이오기반 폴리머, B. 바이오 기반 Building Block [17]

한편 최근의 학회 발표 동향이나 전문 분석 기관의 보고서 등에 비춰봤을 때, 인체친화성, 개선된 물성, 고기능성 등 차별화된 가치를 제공할 수 있는 새로운 바이오 소재에 대한 관심과 연구가 증가하고 있음을 알 수 있다. 앞에서 소개한 바이오 기반 F&F, 화장품, 윤활제, PEF 등이 여기에 속한다고 볼 수 있다.

지금까지 바이오화학 산업의 환경, 주요 기업 및 제품 현황, 전망을 정리함으로써 업계의 상황과 성공 전략에 대한 시사점을 제시하고자 하였다. 우리나라는 세계 4위의 석유화학산업(생산규모)과 글로벌 수준의 바이오 역량을 보유하고 있어 바이오화학 산업에 대한 역량은 충분하다고 생각된다. 국내 바이오화학 산업이 성장하여 온실가스 발생 감소뿐 아니라 신성장동력 및 우리나라의 주력산업인 섬유, 자동차, 전기전자의 경쟁력 강화에 큰 힘이 되기를 기대해본다.

4. 참고문헌

☞ 자세한 내용은 내용바로가기 또는 첨부파일을 이용하시기 바랍니다.

지식

동향